綜觀全球

看不出來的深綠基金! 特殊類型Article 9基金解析

- 深綠基金績效掃描

一般來說,投資人可以藉由名稱了解該基金投資的資產類別、區域、主題…等,但想藉由名稱來辨別基金是否為深綠基金(SFDR Article 9)其實有些難度,本文將剖析二檔從基金名稱看不出是投資ESG的深綠基金,了解原來美國政府房貸、亞洲城市債券基金,也能做ESG。

市場上有許多基金(特別是股票型基金)雖然掛名"永續"、"環境"等相當ESG的字眼,但由於在資訊揭露或投資目標等方面的原因,其中一部分基金中的無法符合深綠基金的規範,只能算是淺綠基金(SFDR Article 8),但無論如何與ESG還算是有關聯。

看不出是深綠基金的二檔基金為例

但是也有一些基金所投資的資產類別,乍看之下覺得與ESG沾不上邊,可是資料一查,竟然是深綠基金!我們在前篇文章介紹Article 9債券型基金(連結按此)時,就發現有兩檔被歸類於Article 9,但一般認為投資時不太會將ESG納入考量的基金:貝萊德美國政府房貸債券基金(BGF US Government Mortgage Impact Fund)以及法巴永續亞洲城市債券基金(BNP Paribas Sustainable Asian Cities Bond )。

房屋抵押貸款和亞洲債券…這些資產類別和ESG有什麼關係? 業者有什麼依據將其歸類為Article 9深綠基金?要深入認識一檔基金,就要從基金月報與公開說明書開始。從這些文件中我們可以瞭解基金的投資目標與標的:

貝萊德美國政府房貸債券基金(節錄自基金月報與公開說明書)

貝萊德美國政府房貸債券基金以爭取高收入為目標。本基金將總資產至少80%投資於美國政府、政府部門或機構所發行或擔保具有正向社會及/或環境影響力之固定收益可轉讓證券。本基金可投資於美國政府、政府部門或機構所發行或擔保的固定收益可轉讓證券,包括美國政府國家抵押貸款協會(Government National Mortgage Association,「GNMA」)的房貸抵押型證券,以及其他代表房貸抵押型資金權益的美國政府證券,例如由房利美(Fannie Mae)及房地美(Freddie Mac)所發行的房貸抵押型證券,其具有投資顧問酌情認為有社會及/或環境影響特性,且投資顧問酌情認為具有影響力之房貸抵押型證券,包括(但不限於)農村住房、製造業住房、由州政府住房金融局(State Housing Finance Authorities)發行之住房資產池。本基金所投資的所有證券均為美元證券。「影響」投資旨在產生正向、可衡量的社會及/或環境影響以及財務報酬之投資。本基金之投資決策將基於機構及計畫之具體研究,以識別及選擇上述投資顧問認為具有可能產生有吸引力之收益報酬,且同時具有對社會及/或環境產生正向社會影響之固定收益證券。該團隊評估現有的住房計畫和提案,以確定社會及/或環境影響的程度,以及這些計畫或提案如何促進增加住房所有權、借款人儲蓄、支持增加可負擔住房之供給及/或降低可負擔住房之信用貸款障礙。為進行此等分析,投資顧問可能會使用外部ESG提供者所提供之數據、專有模型和當地情報,並可進行實地訪查。本基金所投資之有價證券發行人,90%以上係具有ESG評級或已經過ESG分析。

從上面敘述我們可以看出,基金的投資範疇與其他一般房貸債券基金並無太大差異,而基金所投資的債券是否符合永續性,或對社會及/或環境是否有正面影響,主要依賴的是投資團隊的主觀判斷(有使用第三方的數據資源協助分析)。為了要符合Article 9基金的揭露規範,再加上貝萊德並沒有相似資產類別的基金被歸類於Article 9,MBS同質性甚高卻能聲稱有第三方數據資源可提供專有模型,著實難以理解。或者的確有專精的第三方數據方能獨特的在MBS領域提供ESG研究,只是其它資產管理公司並不買單這樣的研究內容?這都有待日後市場發展更為成熟,或許可以有更多資訊提供給大家參考。

而投入額外資源讓一檔看起來和ESG八竿子打不著的基金符合Article 9規範,究竟對績效有沒有幫助呢?

資料來源:Bloomberg, 2022/11/30

與同類型基金(聯博)相比,貝萊德美國政府房貸債券基金績效表現並沒有比較好,但落後的主因在於資產配置與信評配置的差異:聯博持有相當高比例的擔保貸款憑證(CLO)與商用不動產抵押貸款證券(CMBS),資產配置較為多元,且信評配置也較為分散;而貝萊德的幾乎僅配置MBS,且全部都是最高的AAA評級。與參考指標相比,貝萊德的基金也沒有比較突出,看不出來基金的績效表現因為被歸類於Article 9而受惠。

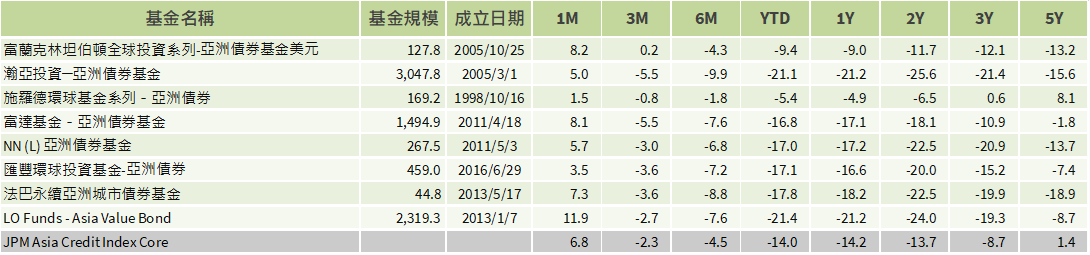

接下來我們來看法巴永續亞洲城市債券基金(節錄自公開說明書)

本主題子基金將總資產的至少75%投資於:

1) 如國際資本市場機構(International Capital Market Association)所定義之永續特性債券(例如綠色債券準則、社會債券準則、永續債券準則、永續連結債券準則),包含在亞洲國家註冊或在亞洲國家進行主要經濟活動之企業與政府發行人發行的綠色、社會和募集作為永續目的使用之債券,亞洲國家例如但不限於中國、印尼與韓國;以及

2) 與永續亞洲城市發展一致,並由在亞洲國家註冊或進行主要經濟活動之企業及公開主體所發行之非標註債券(non-labelled bonds),其部分業務對永續亞洲城市觀點提供貢獻。經選定之發行人其收入必須至少20%來自直接貢獻於該主題,及/或為永續亞洲城市發展的潛在推動者之活動。

永續亞洲城市之概念為多重部門及多重方面,其中投資大約可包含下列五個方面:

• 增進城市內或跨都市間的機動力,偏好低碳選擇,例如公共運輸。

• 增進營運與繁榮亞洲城市的基礎建設,以及提高城市抵禦極端天氣候事件的能力,例如但不限於暴雨水患管理或洪水保護。

• 促進達成社會、經濟及自然基礎活動的平衡之整合發展,例如但不限於特別經濟區域或都市濕地設立。

• 建立衛生及教育設施,以增加提供和改善獲得醫療保健與教育的機會。

• 支持創新及技術解決方案,以支撐城市的永續發展。

本子基金之投資範圍,係由在亞洲國家(例如但不限於中國、印尼與韓國)註冊或進行主要經濟活動之發行人發行的永續特性債券(上述第1點)與非標註債券(上述第2點)所組成。經選定之發行人,根據專屬之方法,其收入必須至少20%來自直接貢獻於上述概念之主題,及/或為上述概念潛在推動者之活動。子基金運用法國巴黎資產管理的永續投資政策,將環境、社會與公司治理(ESG)因素納入子基金投資流程。子基金歸屬於盧森堡公開說明書第I冊所述之「永續Plus/主題」類別。

這檔基金投資範疇(Investment Universe)的第一部份相當明確,就是投資符合國際資本市場(ICMA)所定義之永續型債券。另一部分的投資範疇則是經理人自己所選定的,雖然這些非標註債券(non-labelled bonds)本身可能不符合ICMA所定義之永續性債券,但債券發行人本身的業務仍有助於促進永續城市發展的概念。法巴資產管理的境外基金中也沒有類似資產類別的基金被歸類於Article 9,但永續亞洲城市債券基金建立投資範疇的方式是用較簡單的條件篩選機制,再套用全公司系列基金的永續投資政策,讓基金符合Article 9規範應不需要花費過多額外的資源。

從績效方面來看,結論和前幾篇的文章相同,法巴永續亞洲城市債券基金也沒有因為加入永續投資的元素而有優於同業的表現。

資料來源:Bloomerbg, 2022/11/30

多元ESG基金盼提升投資影響力

業者要讓管理的基金符合SFDR Article 9標準的方式相當多元。可能是投資團隊花了很多資源自定義永續投資主題並且建構符合定義的投資範疇;也許是在投資流程中導入很多第三方ESG評量指標,甚或是重塑整個投資流程;或者是很單純參照具公信力的機構所訂定的標準來挑選投資標的(例如:ESG參考指標的成分證券、符合ICMA的綠色債券、社會債券、永續發展債券等原則的標的…等等),如果是嚴謹一點的業者,我們甚至可以在一檔基金內看到上面所提的所有方法。

資產管理業者注入大量資源來讓基金符合Article 9規範,除了行銷目的之外,當然也希望投資人能認可這些不僅注重財務表現,也致力於並實踐企業永續發展的公司/發行人。如果認可的投資人愈多,永續投資的影響力愈大,才愈有機會成為超額報酬的重要因子,進而讓更多的企業願意投入資源在ESG上。