綜觀全球

債券基金怎麼做ESG? Article 9債券型基金介紹

- 深綠基金績效掃描

資產管理業者在聲明自己所發行與管理的股票型基金符合歐盟永續金融規範(SFDR Article 9)時,一般都會強調兩個面向: 一是投資的公司符合業者自己本身的永續投資政策,例如內部ESG評分、負面篩選…等; 二是基金所投資公司的業務、產品對環境或社會有正面影響、或有助於達成聯合國永續發展目標(Sustainable Development Goals, SDGs)中所列之部分目標,例如:延緩氣候變遷、消除貧窮…等。那Article 9債券型基金是如何符合SFDR的要求呢?

債券基金經理人在聲稱自己的基金符合歐盟SFDR Article 9規範時,通常都會在公開說明書中註明 1) 發行人與債券的ESG內部評級符合一定的標準; 2)自己的基金會有一定比例以上的資金(例如85%以上)投資於對環境及或社會產生正向影響之債券。但與股票不同,對環境與社會產生正向影響的永續型債券是有比較嚴格的業界標準的。大部分的經理人會參照國際資本市場協會(International Capital Market Association, ICMA)的原則(The Principles)連結按此。

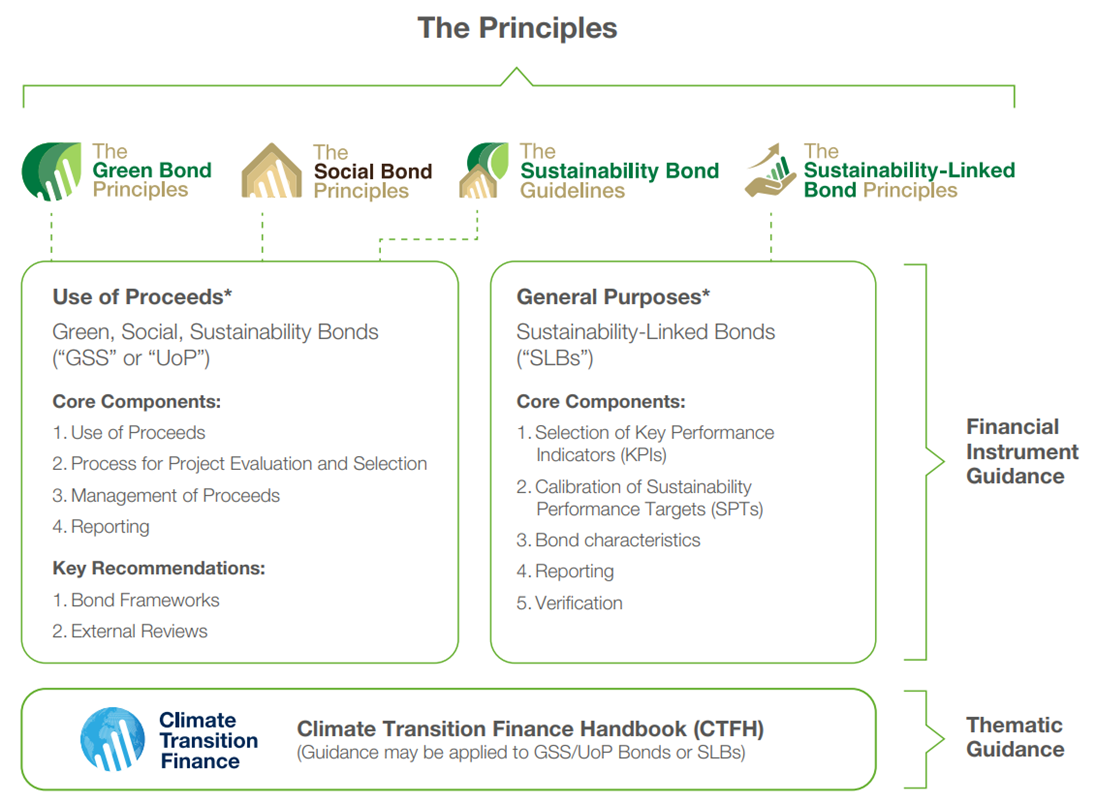

四大原則定義永續型債券基金

原則的制定是ICMA為了發揮全球債務資本市場參與者在提供融資時對環境與社會永續性的影響力,並為了提高了金融市場參與者對環境和社會效益重要性的認知,吸引更多資本支援永續發展而制定的一系列自願性原則框架。此原則所定義與永續性債券包含下列四大類:

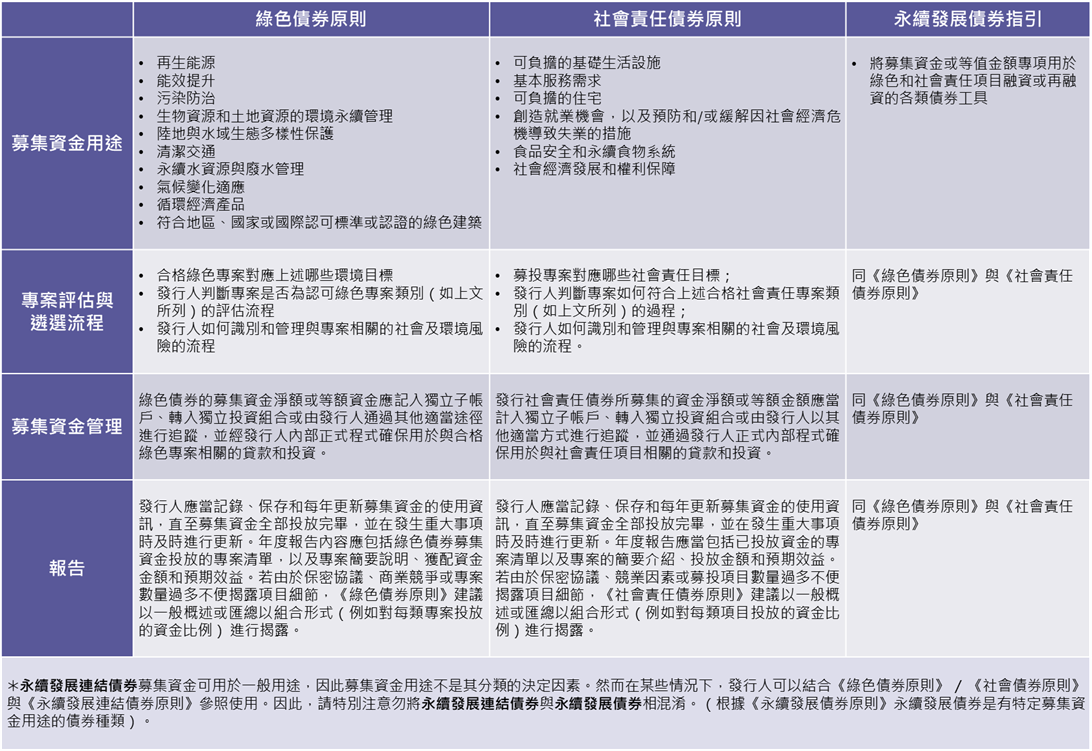

- 綠色債券(Green Bond):募集資金或等值金額專用於為新增及/或現有合格綠色專案提供部分/全額融資或再融資的各類型債券工具。

- 社會責任債券(Social Bond):將募集資金或等值金額專用於為新增及/或現有合格社會責任專案提供部分/全額融資或再融資的各類型債券工具。

- 永續發展債券(Sustainability Bond):將募集資金或等值金額專項用於綠色和社會責任項目融資或再融資的各類債券工具。

- 永續發展連結債券(Sustainability-Linked Bond):不同於前三類債券募集的資金有限定用途,永續發展連結債券所募集的資金可用於一般用途,因此募集資金用途不是其分類的決定因素。然而在某些情況下,發行人可以結合《綠色債券原則》 《社會債券原則》與《永續發展連結債券原則》參照使用。

資料來源:國際資本市場協會 (International Capital Market Association, IMCA)

「邪惡產業」公司也可能發行ESG債券

因此,發行人募資時,只要符合<<原則>>(The Principles)中募集資金用途、專案評估與遴選流程、募集資金的管理、以及報告等四大核心要素的要求(文末註1),就算是石油天然氣這類的傳統能源產業,甚或是軍火、菸草、博奕等被定義為「邪惡產業」的公司,也可以發行這些對社會及/或環境產生正向社會影響之債券,而永續基金經理人也可以透過投資債券來協助這些公司的永續發展。回到文章標題的答案:綠色債券是永續型債券的其中一種,Article 9債券型基金的主要投資標的為包含綠色債券在內的永續型債券。

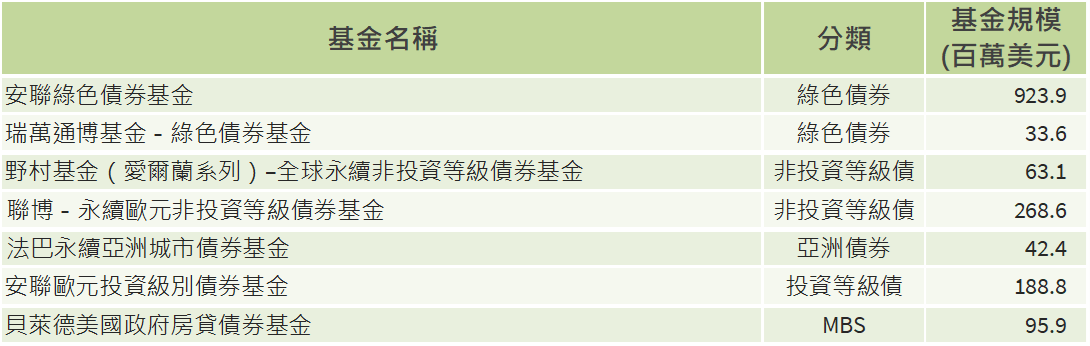

目前台灣已註冊的境外基金中,被基金公司歸類於Article 9債券型基金目前只有寥寥7檔,但除了安聯綠色債券基金,其他的Article 9基金的規模皆不到3億美元:

資料來源:Bloomberg, 截至2022/9/30

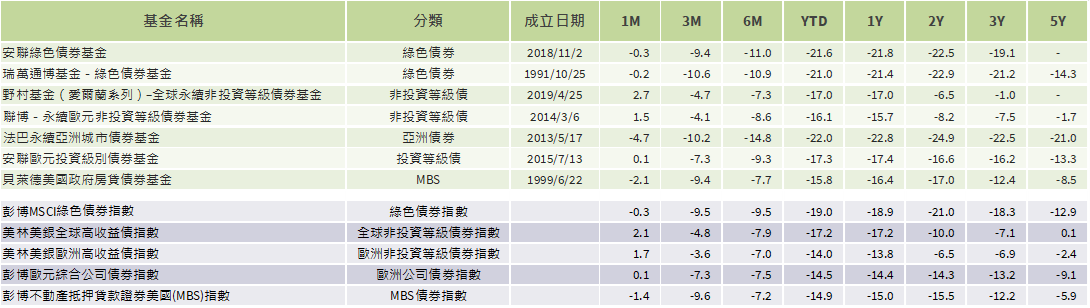

至於令人在意的績效部分呢?ESG元素究竟對債券型基金產生超額報酬有沒有幫助?我們整理這7檔Article 9債券型基金以及其對應參考指標各區間的績效表現如下表:

資料來源:Bloomberg, 截至2022/10/31

Article 9債券型基金與Article 9股票型基金較為不同的是對應的參考指標較多元,所以沒有統一的比較標準。我們用基金V.S參考指標的「相對報酬」以及各基金的「絕對報酬」來做簡單的分析。

以相對報酬的角度來看,與Article 9股票型基金相同,遭逢數十年僅見高通膨與貨幣緊縮政策下,就算標榜永續投資的債券型基金也無法達到資本保護的作用,各家Article 9債券型基金皆小幅落後對應的參考指標。唯一的例外是野村基金(愛爾蘭系列)–全球永續非投資等級債券基金,不僅今年以來表現優於全球高收益債指數,短中長期的績效也是全面勝出。

以絕對報酬來看,以投資等級債為主的綠色債券基金(安聯、瑞萬通博)短中長期的績效皆落後其他債券類別,各國央行持續激進升息的步調讓較無利差保護的投資等級債券跌入四十年來首見的空頭;亞債基金(法巴)在中國房地產泡沫為首的負面衝擊下更是身陷泥沼;比較令投資人意外的應該會是MBS基金(貝萊德),MBS在這次升息循環中目前反而表現相對穩健。

結語

永續型債券因有專款專用限制、大部分有資產抵押,通常利率會比同評級的債券還低,對於追求收益的債券投資人來說並不特別具吸引力。永續投資著重的是未來性與成長性,而比起債權人,股東的身份更能參與到公司的成長並從中獲利,這或許可以解釋為什麼Article 9債券型基金的規模相對較小,且台灣引入的基金數目也較少。

註1:<<原則>>(The Principles)四大核心要素

資料來源:國際資本市場協會(International Capital Market Association, IMCA)