綜觀全球

威廉博萊 2026 年新興市場展望:全球再平衡的下一階段

- 國際名家深度觀察

新興市場正以核心力量的身份邁入2026 年,重塑全球成長格局。美元走軟、通膨放緩以及更強勁的國內基本面,這三者的結合為各資產類別創造了更具永續性的擴張條件。資金正轉向高品質公司與高殖利率主權債券;與此同時,中國及其他主要經濟體的政策調整,正在改變全球製造業、技術與貿易的格局。在此背景下,我們相信新興市場已準備好在全球再平衡的下一階段發揮決定性的作用—屆時,成長性的主導地位將會擴大,多樣化程度會加深,且結構性的變革將成為回報的主要驅動力。

總體經濟 | 保護主義、政策轉變與新的經濟現實

Olga Bitel 合夥人 全球策略師

重新聚焦國內經濟意味著美國和歐盟(EU)將有更好的成長支持。中國的國內消費可能仍將受到房地產市場持續調整的衝擊。總而言之,我們認為穩定的美元、充足的全球流動性以及對工業商品強勁的需求,很可能在 2026 年為新興市場資產提供養分。

美國:關稅挑戰促使政策轉向

美國經濟進入2026年之際,國內生產毛額(GDP)成長放緩,消費者支出面臨挑戰,企業獲利下滑。由於近期政府停擺,下半年的經濟數據十分匱乏。

然而,根據官方數據,人工智慧相關的基礎設施投資——如數據中心、軟體、晶片和相關設備——在2025年上半年貢獻了高達四分之三的GDP成長。考慮到所有主要超大規模業者已宣布加速資本支出,幾乎沒有理由預期 AI 相關基礎設施在 2025 年下半年的美國 GDP 成長中佔比會下降。

同時,由於關稅引發的通膨侵蝕了消費者的購買力,美國消費者面臨著持續的挑戰。在現任美國政府於「解放日」提高關稅的七個月後,整體消費者物價通膨僅小幅上升:年通膨率從 4 月份 2.3% 的低點加速至 9 月份的略高於 3%,這主要歸因於持續(且遲到)的房屋價格通縮。

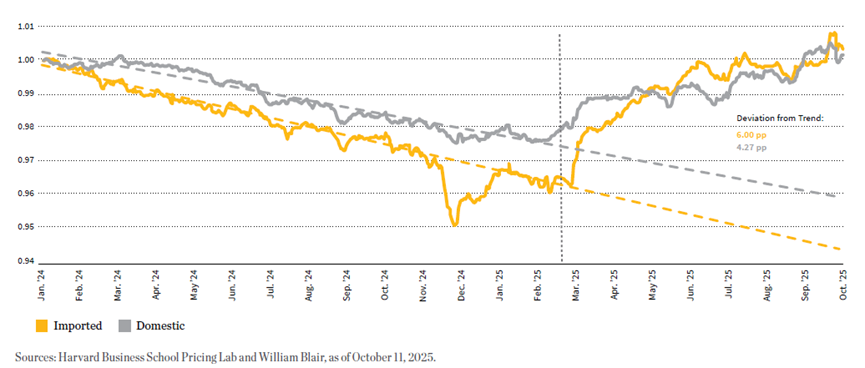

然而,在整體通膨數據之下,情況看起來不是那麼樂觀。商品價格正以加速的速率連續上漲。這與過去二十年持續下降的情況形成鮮明對比。根據哈佛商學院定價實驗室(Harvard Business School Pricing Lab)的數據,進口商品價格較關稅前的趨勢上漲了約 6%,而國內商品價格則上漲了約 4.3%。

美國消費者支出也未能倖免:經通膨調整後的零售銷售幾乎沒有成長,且截至 2025 年 11 月底,標普 500 指數中的非必需消費品類股表現落後於大盤約 12%。

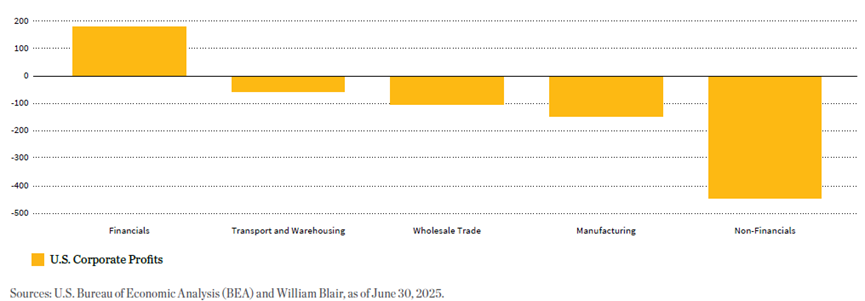

關稅相關的干擾也侵蝕了整體企業獲利。根據美國經濟分析局(BEA)追蹤的綜合企業獲利數據,2025 年上半年製造業、批發貿易和運輸業的獲利較 2024 年連續下降了 10% 至 20%。除了 AI 相關投資和金融業外,美國企業正感受到壓力。面對 2026 年 11 月的期中選舉,現任美國政府可能會專注於支持國內經濟。《大而美法案》(One Big Beautiful Bill Act)旨在透過減少或消除對建築物、研發及其他活動的稅收,來催化更多對國內生產的投資。

圖表 1

新關稅實施後,商品價格偏離長期趨勢 在經歷多年的價格逐漸下降後,一旦新關稅措施生效,國內與進口商品價格均出現驟升。進口商品價格攀升幅度最大,較趨勢水準上升約 6 個百分點,而國內商品則上漲超過 4 個百分點。

圖表 2 美國企業獲利之年度變動(以十億美元計)

關稅相關的干擾已對企業獲利能力造成壓力,除了人工智慧投資和金融業外,大多數產業都感受到了顯著的負擔。

稅收基金會(Tax Foundation)估計,新規定將使製造業 2026 年的稅務負擔減少超過 2%,其他產業的減幅則約為其一半。

11 月中旬,在國內消費者對食品價格快速上漲感到不滿後,美國政府改變了對農產品徵收關稅的立場。此外,允許銀行持有較少的資本緩衝,以及將美國聯準會的監管單位縮減30%,預計將釋出價值數兆美元的放貸能力。

降低的企業稅和增加貸款,以及透過可能的「住房緊急狀態」來降低抵押貸款利率以振興低迷的房地產市場、,這一切都預示著 2026 年將有更強勁、更廣泛的 GDP 成長。

然而,在關稅影響仍在逐步滲透經濟的情況下,通膨可能會變得更具黏性,而且新的關稅—例如對櫥櫃和浴室盥洗台徵收的關稅——尚未生效。

歐洲與中國:轉向國內復甦

所有關稅與「美國優先」政策,已促使歐洲與中國聚焦於振興國內市場動能。

歐洲的新成長時代

歐洲出口商正面臨來自美國關稅與中國競爭的重大阻力。2025 年前九個月,德國對美國的出口下降了 7.4%。儘管歐盟達成了一項針對鋼鐵和鋁作為最終產品徵稅的貿易協議,但美國當局對 407 項鋼鐵和鋁「衍生」產品(即在歐洲生產的資本財與消費品)也同樣徵收 50% 的關稅稅率,進一步縮減了歐洲出口商的空間。在最新的談判轉折中,美國商務部長 Howard Lutnick 與貿易代表 Jamieson Greer 在 11 月底的布魯塞爾之行中表示,關稅減免的條件在於歐盟必須廢除其數位監管法案。

「『歐洲製造』現在已成為整個歐洲大陸明確的政策目標。」

作為回應,歐元區最大的經濟體德國放棄了維持數十年的自我約束式財政緊縮政策,轉而支持對國家基礎設施與國防的投資。雖然投資規模龐大——相對於德國 4.5 兆歐元的經濟規模而言,高達 5,000 億歐元——但基礎設施升級已迫在眉睫。

因此,這項支出的財政乘數(fiscal multiplier)很可能遠大於 1,意味著每投入 1 歐元,對經濟的回報將是數倍之高。一旦資金撥付加速,很可能幫助德國在經歷四年的停滯後,於 2026 年實現經濟成長。

此外,德國及歐洲其他地區的大部分政府資金,越來越可能用於向國內生產商採購;「歐洲製造」現在已成為整個歐洲大陸明確的政策目標。

歐盟其他成員國也沒有停下腳步。根據歐洲政策研究中心(CEPS)的數據,過去五年中,歐盟每年的新創企業數量均超過美國,且許多人認可歐洲大陸的高技能且日益具備創業精神的勞動力。

目前所需的是國內產生的金融資本,歐盟委員會已於 2025 年初就明確指出了這一點。歐洲的變革往往緩慢,但在經歷多年的財政緊縮後,歐洲大陸正無疑地轉向刺激更多經濟成長的方向邁進。

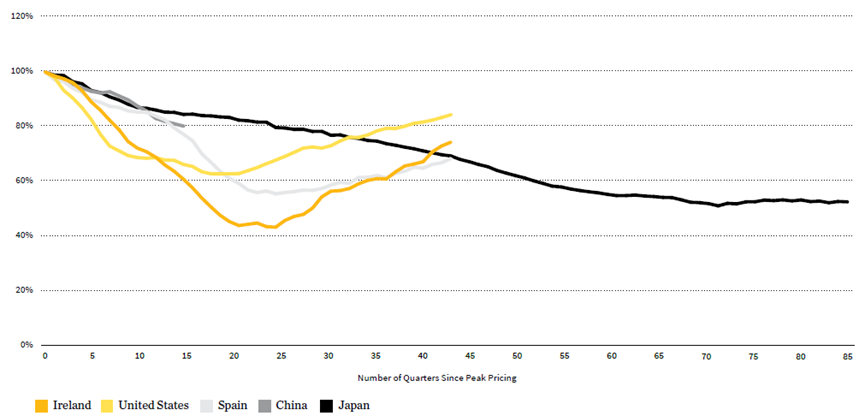

圖表 3 中國房價仍持續減速

中國房地產產業持續其長達數年的價格調整。來自美國、日本及其他國家的經驗顯示,類似的修正可能持續五年或更長時間,這預示著中國國內房價可能仍有下跌空間。

中國邁向市場效率之路

在中國,相較於支持新創企業,打壓企業被認為是建立真正的單一國內市場的主要障礙。地方政府傾向於透過稅收減免、銀行貸款優惠等方式來支持當地企業;他們扶植地方龍頭並抵制產業整合,這往往導致產能過剩,並使所有企業的利潤微薄。

這是一個涉及中央與地方財政當局之間收入分配的複雜挑戰。在過去的 18 個月裡,地方當局一直透過發行債券作為債務置換的手段,而地方政府融資平台(LGFV)預計將在 2027 年 6 月前逐步退出市場。目前,政府總體赤字佔該國 GDP 的比例已達兩位數,但在房地產價格持續調整的情況下,2026 年國內消費可能仍將維持低迷。

中國當局也定期努力支持住宅房地產活動和家庭收入,我們很可能在 2026 年看到新的相關政策。然而,中國的住宅房地產產業必須持續縮減規模,且房價尚未停止減速。國際經驗顯示,房地產市場調整通常持續約五年左右,累計跌幅可達40% 至 60%。

中國房價較高點已下跌約 20%,但由於購屋能力仍是一個問題,房價很可能進一步下跌。上海一間中等規模的公寓售價仍約需 300 萬美元。只要房地產低迷持續下去,中國的國內消費仍可能持續面臨挑戰。

結論

總結而言,2026 年全球三大主要需求中心中的兩個,經濟成長很可能擴大並加速。新興市場的工業商品出口商在 2026 年也可能持續經歷財富的實質改善。

雖然除非歐洲與日本的成長大幅超乎預期,否則美元可能不會從目前水準進一步貶值,但廣泛的經濟成長與充足的流動性,很可能為新興市場資產提供養分。

推薦基金:威廉博萊新興市場非投資等級債券基金 (本基金主要投資於非投資等級之高風險債券且配息來源可能為本金)