綜觀全球

威廉博萊 2026 年新興債市展望:動能持續

- 國際名家深度觀察

新興市場債券的動能持續,且我們認為背後的推動力並未消退。穩健的成長、持續改善的資產負債表、具吸引力的實質殖利率以及資金重新流入,已將 2025 年的強勁勢頭帶入未來的一年。但首先,讓我們回顧 2025 年。

安成凌(Marcelo Assalin), CFA, 合夥人,新興市場債券主管

2025 年的強勁表現

新興市場債券在 2025 年經歷了強勁的一年。該資產類別全面交付了強勁的回報,強勢貨幣企業債與主權債的信用利差收緊且殖利率走低。在當地貨幣領域,新興市場貨幣升值,而當地利率下降。全年下來,新興市場債券受惠於穩健的基本面、強勁的技術面以及具支撐力的估值。這些共同因素促成各子資產類別的強勁表現。

穩定的總體經濟背景,儘管市場日益擔心美國政策引發的全球貿易緊張局勢以及持續的地緣政治衝突可能帶來的影響,但整體基本面背景仍保持韌性,我們相信這種韌性將持續到 2026 年。

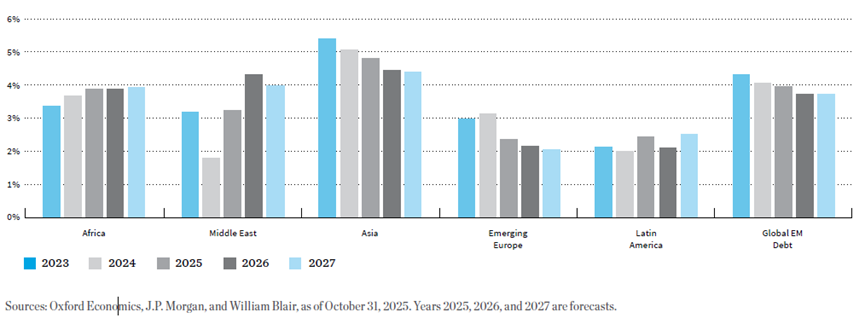

如圖表 7 所示,我們預計新興市場經濟體明年以 GDP 加權計算的成長率約為 3.7%,與 2025 年估計的 3.9% 大致持平;在 2025 年 4 月美國宣布關稅引發擔憂後,2025 年的表現超出了預期。

圖表 7-新興市場經濟體GDP 成長仍具韌性

我們預期新興市場的 GDP 成長在各個地區將保持穩定,在預測期間內維持在接近 4% 的水準。亞洲與非洲繼續保持領先。雖然從 2025 年起成長略有放緩,但發展軌跡保持穩定,強化了新興市場經濟體的韌性。

這種穩健的經濟成長應繼續為大多數新興市場國家的財政和債務動態提供支撐,我們預期這些國家的財政狀況與債務佔 GDP 比例將保持穩定。此外,人工智慧相關的生產力提升,應會進一步支持許多新興市場的成長動能。

對外帳戶是一個特別的亮點,我們認為持續的資本流動、強勁的外國直接投資以及健康的經常帳順差將帶來穩健的國際收支狀況。通膨背景溫和,這應會使新興市場國家的央行得以繼續降息,為未來的經濟成長提供額外支持。

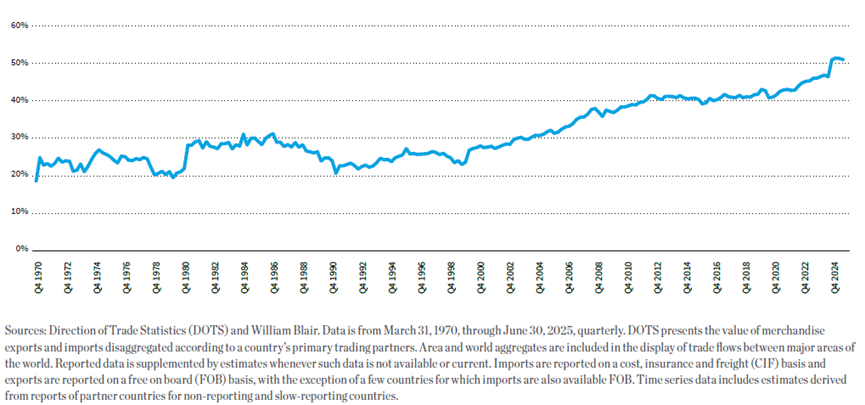

2025 年,美國進口商品的有效關稅稅率經歷了超過一個世紀以來最大的增幅。然而,到 2025 年底,其影響程度並未如許多人在 4 月份預測的那般嚴重,且宣布的對等關稅也因關鍵商品的豁免及隨後的調整而有所緩和。儘管與美國關稅政策和全球貿易相關的風險仍然存在,但新興市場的獨立性日益增強;如圖表 8 所示,新興市場內部貿易目前佔新興市場總貿易額的 50% 以上,高於 2000 年代初期的約 25%。這代表新興市場對已開發經濟體(特別是美國)的依賴顯著降低。

雖然全球成長可能因已開發市場環境趨弱而放緩,但我們認為新興市場的基本面足夠強韌,足以承受這種逐漸放緩的過程,且信用違約風險預計將維持在受控範圍內。整體而言,我們認為新興市場國家的基本面有利於其持續強勁的成長。

圖表 8-新興市場內部貿易持續上升

新興市場內部貿易目前佔新興市場總貿易額的 50% 以上,遠高於 2000 年代初期的約 25%。這代表新興市場對已開發經濟體(特別是美國)的依賴顯著降低。

有利的技術面條件

我們預期技術面條件將保持有利。新債淨發行量應保持受控,低於歷史平均水準;且雙邊與多邊機構應會繼續向新興市場提供充足且可負擔的融資,從而減少發行新債的需求。同時,2025年標誌著資金流向的轉變,新興市場債券迎來了自 2021 年以來的首次資金淨流入。全球固定收益投資者對該資產類別的配置仍然不足,這為增加配置創造了空間。展望未來,我們預計2026年將繼續有利於新興市場債券策略的持續配置。

具吸引力的估值

邁向 2026 年,新興市場債券的估值依然提供支撐。在強勢貨幣債券方面,信用利差雖緊縮,但殖利率仍高於長期平均水準。我們預期整體指數層級的利差將收窄至250個基點,這主要由高收益債券的進一步收窄所驅動。我們認為,這種背景結合預期中的美國公債殖利率下降(我們預計 10 年期公債殖利率在未來 12 個月內將達到 3.5%),應能為摩根大通新興市場債券全球多元化指數(J.P. Morgan Emerging Markets Bond Index (EMBI) Global Diversified)提供具吸引力的回報。

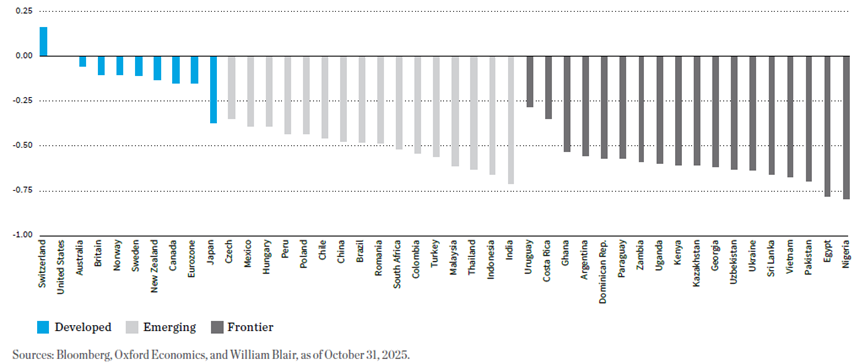

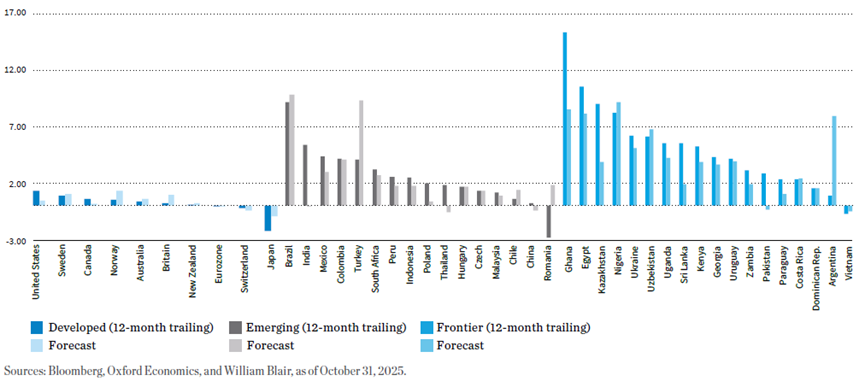

在當地貨幣債券方面,我們認為投資者低估了進一步貨幣寬鬆的潛力,並看到當地利率的巨大價值。因為美元仍處於高估區域,具吸引力的估值顯示當地貨幣有升值空間。我們預期新興市場貨幣對美元及其他已開發市場貨幣的表現將十分強勁。即期匯率相對於購買力平價(PPP,如圖表 9 所示)以及實質殖利率(如圖表 10 所示)持續凸顯了投資機會。

圖表 9-即期匯率相對於購買力平價(PPP)兌美元匯率之偏離度

根據 PPP 偏離度顯示,新興市場貨幣相對於美元表現出低估現象,而大多數已開發市場貨幣則在公允價值附近波動或略微高估。我們預期新興市場貨幣對美元及其他已開發市場貨幣的表現將十分強勁。

圖表 10 -已開發、新興及前沿市場之實質政策利率

新興市場與前沿市場的過往及預測實質殖利率,普遍顯著高於已開發市場(後者的實質殖利率仍接近零或為負值)。這種差異凸顯了尋求正向實質回報的投資者所具備的潛在優勢,因為相對於已開發市場,新興市場與前沿經濟體可能提供更具吸引力的收益機會。

邊境市場的強大優勢

我們也認為邊境市場依然具有吸引力,並受到韌性強勁的基本面、高實質殖利率以及持續的匯率調整所支撐。

雖然在 2025 年激進的寬鬆政策後,進一步降息的空間普遍有限,但特定國家——包括埃及、加納、尚比亞和肯亞——隨著通膨放緩及外部收支改善,仍有進一步貨幣寬鬆的空間。在奈及利亞,我們認為進一步的降息可能是漸進且取決於經濟數據,而非大幅降息。儘管其他地區進一步降息的潛力較為有限,但強勁的利差收益(carry)、改善的財政動態以及穩健的外部帳戶——特別是大宗商品出口國——應能持續獲得投資者的青睞。

儘管利差收窄且部分市場的部位較為集中,我們認為風險/報酬特徵仍為正向,大多數邊境市場債券相較於主權債及已開發市場同類資產提供顯著的利差溢酬(spread pickup),且系統性風險在韌性強勁的基本面下受到控制。

企業債的多元機會

我們也認為,新興市場企業債在特定存續期間內,相對於主權債提供額外利差,持續提供無數的投資機會。

2025 年的發行量回升至 2021 年以來的最高水準,主要仍由中國以外的供給所帶動。預計 2026 年發行量將小幅增加,淨融資額仍維持微幅負成長。明年預期違約率將小幅上升至 3%,但仍低於歷史平均。最頂尖企業的財務數據僅微幅轉弱,但仍強於已開發市場企業,我們認為在基本面維持韌性的情況下,不太可能發生系統性風險。

最後,儘管指數層級的估值難題仍在持續——即使利差處於歷史低點,但總體收益率仍具吸引力——不過,相對於該國的政府公債,企業債持續提供利差溢酬。

原油展望

2025 年油價受到持續的供給過剩預期以及全球貿易擔憂的雙重壓力,地緣政治事件也導致油價出現波動。油價在年底收於每桶約 65 美元左右,處於年度價格區間的下緣。

025 年的原油需求預計每日增長約 100 萬桶,雖略低於歷史水平,但仍算穩健,儘管部分需求流入了中國的戰略庫存。供給方面出現失衡,額外產量來自美國頁岩油、巴西、圭亞那、加拿大、挪威以及石油輸出國組織(OPEC)。

可見庫存已經增加,受制裁無法賣出的原油目前堆積在海上油輪,而這些石油終將會進入市場。因此,2026 年基本面顯示市場供給過剩。由於預期每日供給過剩將超過 200 萬桶,即使需求保持穩定,油價仍將面臨下行壓力。

有鑒於此,我們對原油相關投資保持謹慎態度,但也注意到如地緣政治或 OPEC(及其他組織)對油價下跌的反應等一些低透明度事件,可能會抵銷可見的供需失衡並對油價提供一定支撐。此外,烏克蘭、伊朗或委內瑞拉等地緣政治衝突的解決或升級,很可能會對全球石油市場造成影響。

值得注意的是,最近對長期預測的更新指出,短期內原油需求增長將趨於穩定,部分預測甚至暗示2030年之前可能因利率下降和投資週期影響而出現供應短缺。

金屬市場展望

2025 年金屬市場表現極為強勁,其中貴金屬領漲。受惠於地緣政治不確定性及聯準會降息引發的資金流入,黃金與白銀價格均創下歷史新高。此外,黃金受到各國央行購買的支撐,而白銀則受惠於關稅疑慮與美國庫存增加所導致的流動性擠壓。鉑金則受惠於黃金的帶動效應、非美市場的流動性不足以及供給緊縮。

與此同時,2025 年工業金屬的表現則較為分化,銅因強勁的能源轉型需求及供給減少而表現亮眼,而鋁的漲幅則因供給充足而較為溫和。鎳的供給過剩問題在全年持續存在。

展望 2026 年,我們相信聯準會的降息週期、地緣政治不確定性以及財政赤字將持續對貴金屬提供支撐。我們認為,黃金應會繼續受惠於持續的央行買盤,我們將此視為一種結構性的需求來源。同時,若白銀的關稅風險消退,其流動性疑慮可能會有所緩解。

在工業金屬方面,電氣化以及人工智慧與數據中心的擴張等重大主題將持續帶來成長動能,且週期性需求有望回歸。由於政策變化與經濟不確定性,我們對 2026 年中國需求的成長仍保持謹慎態度。然而,若印尼政府落實縮減鎳的供給激勵措施,並將能源分配轉向鋁等其他金屬,鎳的供需平衡可能會得到改善。

結論:前景光明

總結而言,我們預期 2026 年新興市場債券將迎來另一個強勁的年度。雖然來自美國政策不確定性、貿易緊張局勢以及持續地緣政治衝突等風險仍然存在,但我們認為這些風險應能維持在相對受控的範圍內。

支持新興市場債券表現的建設性背景包含:由穩健的 GDP 成長、穩定的財政狀況與溫和通膨支撐的基本面;具吸引力的實質殖利率與貨幣升值空間所支撐的估值;以及新債發行量有限與本資產類別資金流入所強化的技術面條件。

美國決策者的務實態度以及穩定的全球參與,強化了我們認為「機會大於風險」的觀點,我們已據此進行配置,以掌握硬通貨與本地貨幣市場的上升潛力。

我美國決策者表現出務實的一面,且全球合作關係也維持穩定,這讓我們更加深信「機會大於風險」。因此,我們已經做好佈局,準備好抓住強勢貨幣與當地貨幣債券市場的獲利潛力。

推薦基金:威廉博萊新興市場非投資等級債券基金 (本基金主要投資於非投資等級之高風險債券且配息來源可能為本金)