綜觀全球

探索中國的房地產市場

- 國際名家深度觀察

受到疫情後經濟重啟和政府政策支持的刺激,中國房地產業出現了反彈,然而這種反彈很快就消失了。由於二、三線城市存在高槓桿和過剩的房屋庫存,預期2023年全面復甦的機率已經不高。因此,投資中國房地產債券市場相當具有挑戰性。儘管如此,我們仍在隧道盡頭看見了曙光。機會雖然已經顯著縮小,我們覆蓋的開發商中有一半以上陷入嚴重困境(甚至有部份面臨違約),但我們預計倖存的開發商槓桿將會降低,對未來的發展更加謹慎,從而形成更健康的投資環境。

房地產問題成為中國七月政治局會議的重要議題

在中國的政治局會議中(最近一次於2023年7月24日舉行),由24名高層黨員組成的委員會討論中國目前的經濟狀況並公開其最新的政策偏好。雖然政治局此前曾將中國描述為面臨“經濟發展的三重壓力”(需求萎縮、供應中斷和預期減弱),但在最近的會議上,該委員會承認薄弱的國內需求現在是主要關注點。今年7月,政治局維持了對中國經濟的謹慎前景,提到了外部需求減緩、國內需求落後以及新困難的出現。

然而,該委員會除了承諾實施強有力的逆周期調整以刺激需求之外,並未具體指定任何刺激計劃。過去,中國政府曾希望零售消費和工業支出這兩個需求元素能夠迎頭趕上。換句話說,中國寄希望於提高家庭收入和改善工業獲利能力,然而不幸的是,根據近期的數據,這種情況尚未發生。

該委員會還強調了吸引外國直接投資(FDI)和支持私營部門的重要性,並承諾要除去法律和行政障礙,確保私營和公營企業之間有成長和相互競爭的空間。

而在經濟全面復甦所面臨的阻礙方面,該委員會強調了三個主要風險:地方政府債務水平高、青年失業率居高不下以及持續存在的中國房地產危機。雖然地方債務水平仍高且缺乏青年就業機會可能會在中長期內拖累經濟成長,但對國內生產總值(GDP)貢獻高達30%(直接和間接)的中國房地產業成長衰退已經對經濟成長產生了重大影響。

有趣的是,在7月會議後發布的聲明中,政治局刪去了其長期以來的口號:“房子是用來住的,不是用來炒的。” 我們認為這種省略並不代表政府將偏離支持房地產業 “新發展模式” 的承諾,即確保已完工項目無間斷地交付給屋主,從而改善中國人民的生活並改革此產業(此產業一直受到開發商過度借貸和激進擴張的困擾),口號的省略表明政治局對不僅支持首次購房者,亦對升級住房或甚至購買第二套住房的人提供更多支持。額外承諾“及時調整和優化房地產政策”以及“振興資本市場”以進行融資活動,對於7月會議之前市場所設定相對較低的預期來說,都是積極的轉變。

中國房地產寬鬆措施:2022年第四季度未能啟動,2023年或許會更順利?

鑒於中國房地產業在長期仍然是支撐中國經濟成長的重要支柱,政府也曾多次嘗試振興預售市場,但迄今效果仍然不佳。

2022年11月,中國人民銀行(PBOC)和中國銀行保險監督管理委員會(CBIRC)聯手推出了一套由16項金融措施組成的方案,旨在支持房地產市場復甦並鼓勵其健康發展。這些支持性措施可以大致分為四個政策目標:1)確保開發商、抵押貸款和建築貸款得以順利再融資;2)確保房地產順利交付;3)促進產業改革並保護買家的法律權利;以及4)如果該產業持續處於低迷狀態,為銀行提供空間以滿足需要履行監管要求的情況。

金融市場最初對這些政策公告做出了正面回應,但這種早期的樂觀被證明是錯誤的,因為房地產業在2023年第一季度出現了更多的債務違約和降評。在總經層面上,隨著經濟重啟的反彈達到頂峰,緊張的政治局勢影響了出口前景,壓低了採購經理指數(PMI)和工業獲利。就連預期更能受惠於經濟復甦的服務業,也開始看到其動能減弱。

鑒於幾個近期增加的風險 – 包括出口市場的萎縮(由於地緣政治緊張局勢升級)、國內需求的收縮,以及由於人口老化趨勢和高青年失業率導致的通縮 – 現在,政府需要為包含房地產業在內的更廣泛經濟體採取經濟刺激措施機率相對較高。據報導,今年6月初政府正在考慮下半年推出一系列新的房地產市場支持措施,包含減少首付、降低佣金、進一步放寬購房限制以及延長限購令等前面提到的16點計劃。

我們認為,第二輪重大措施的重點應該是政府如何幫助推動二、三線城市的房屋銷售更快回升,重建買家對私營開發商的信心,最重要的是,確保這些措施能有效提振需求。

"現在,政府需要為包含房地產業在內的更廣泛經濟體採取經濟刺激措施機率相對較高。" Zina Mytilinaiou, CFA表示。

回顧:我們是怎麼走到這一步的?

信貸驅動的成長與房地產市場的投機行為導致中國實施了緊縮措施。具體而言,在2020年8月開始,政府實施了所謂”三條紅線”政策,該政策對房地產開發商的借貸能力提出了具體的限制與要求,以遏止該產業的槓桿持續增長。同時間,人民銀行,銀行保險監督管理委員會(現已改制為國家金融監督管理總局)制定了抵押貸款與房地產貸款佔銀行未嘗還貸款比例的上限。其他緊縮措施包含了限制債券配額以及託管帳戶的使用,這加大了該產業的壓力。

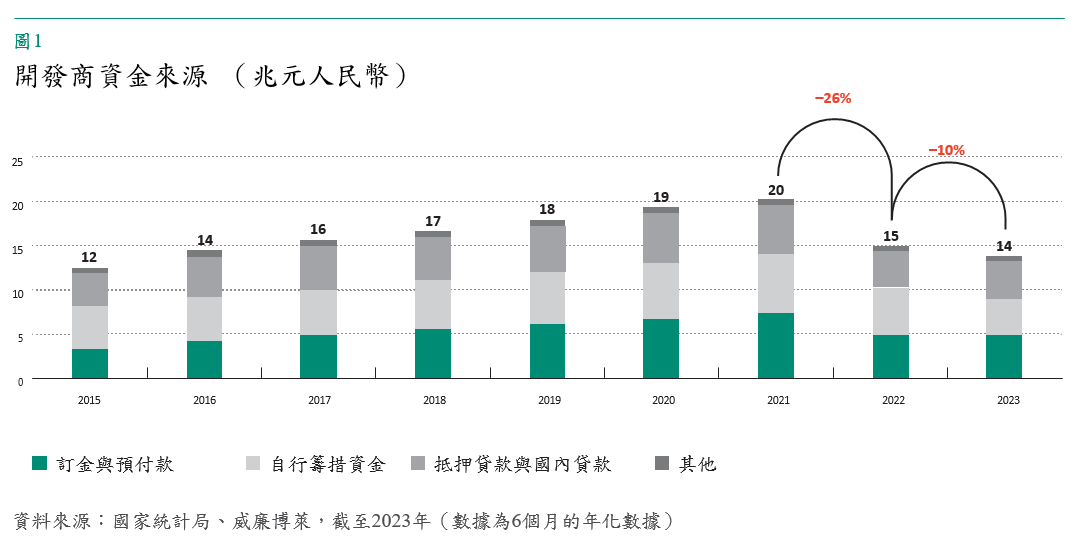

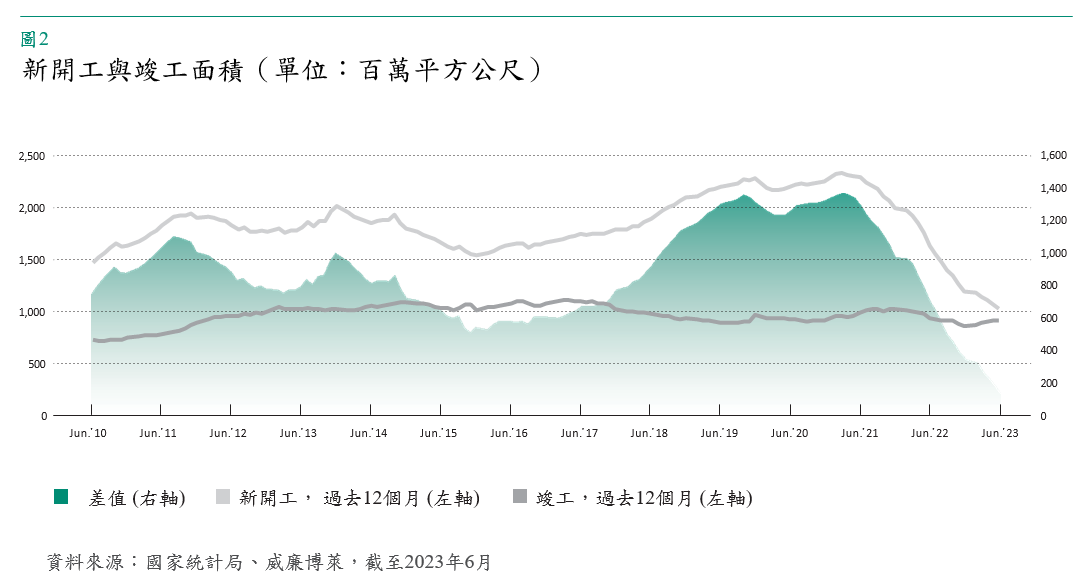

開發商的商業模式也導致了該產業的衰退。房地產開發商很大程度上依賴預售融資,將房屋買家的存款用於未來的營造項目(包含新土地收購,這些土地隨後被做為進一步借款的抵押品)。開發商還使用了創新的信貸形式,包括證券化貸款以及從信託和其他影子銀行金融機構借款,如圖1所示。更值得注意的是,比起將項目完成,房地產開發商還專注於新開工項目,如圖2所示。這些項目缺乏進展,再加上融資條件的收緊,隨後引發2022年抵制繳付貸款的行動。

與此同時,在新冠清零時期,對抵押貸款的嚴格限制和買家對房地產的不感興趣導致需求下降。這種需求下降再加上資金限制,引發了嚴重的流動性緊縮,最終導致債務違約的數量創下了歷史新高。截至2023年6月,我們觀察的45家開發商中,超過20家的離岸債券已經出現違約,佔我們所覆蓋的開發商2021年銷售市占率的38%。

違約數量的激增,該產業復甦的前景黯淡,以及政策支持的不明確,已經削弱了市場信心。即使在該產業衰退三年後,截至2023年6月的過去12個月的營收仍下降了16%,房地產投資年增率下降了14%。

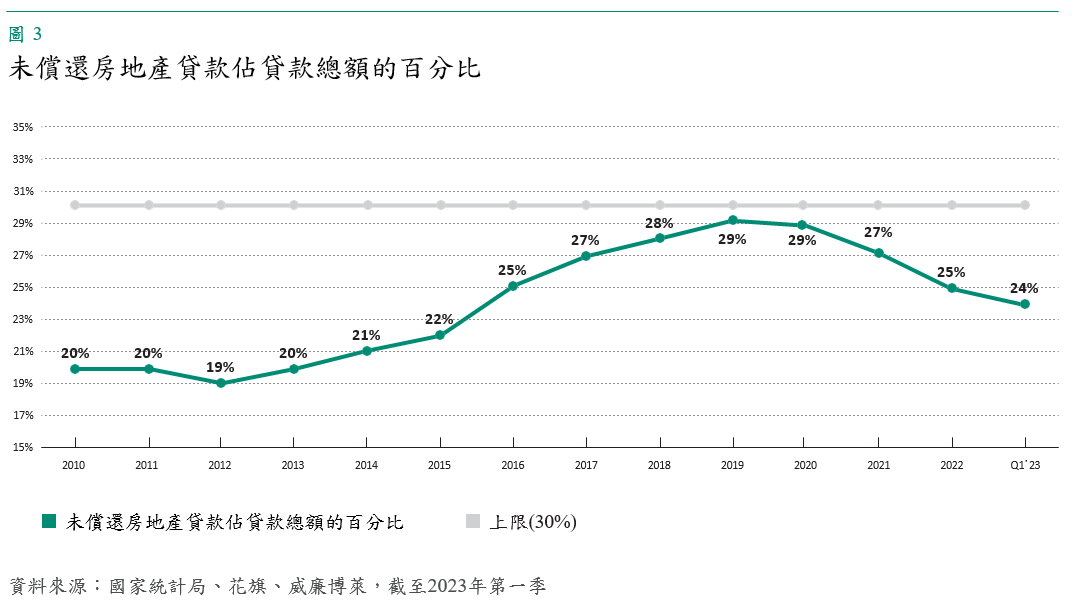

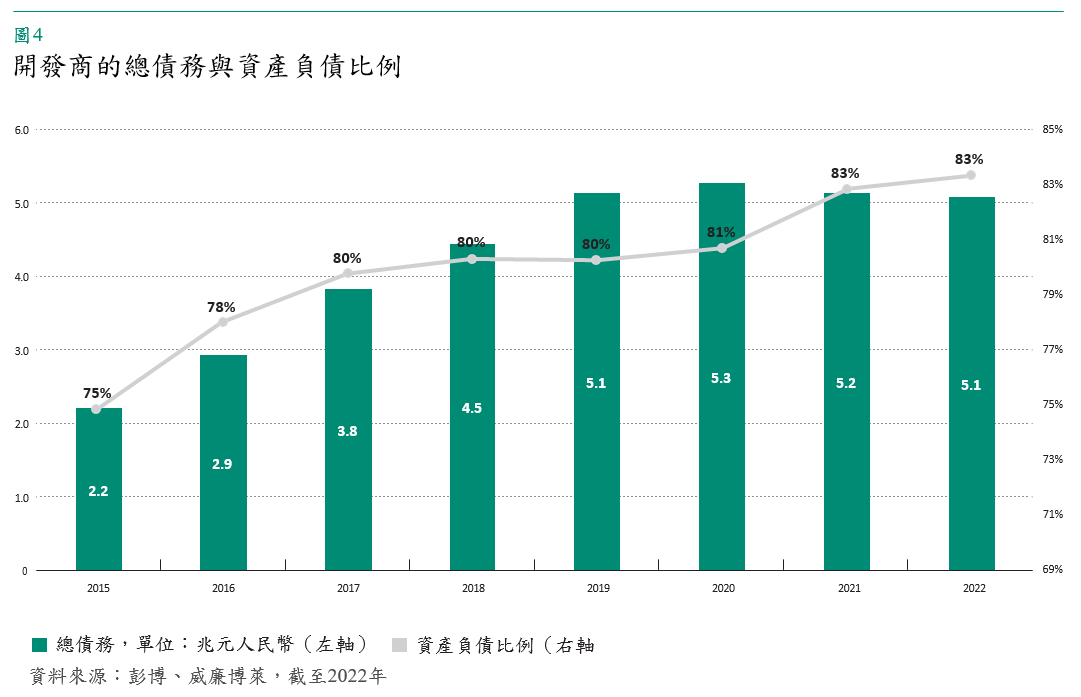

該產業的槓桿也幾乎沒有改善。儘管房地產貸款占總銀行貸款的比例從2019年的29%峰值降至24%,如圖3所示,但該產業的槓桿率幾乎沒有改善。我們追蹤的開發商估計債務在2022年財政年度仍然保持在5.1兆人民幣,僅略低於峰值。如圖4所示,這些開發商的資產負債比率為83%,比兩年前還高。

2020年以來中國房地產市場發生了什麼變化?

過去幾年,中國監管機構、房地產開發商、購房者和金融市場投資者的不同反應以及不斷變化的行為,在許多方面重塑了中國房地產市場。

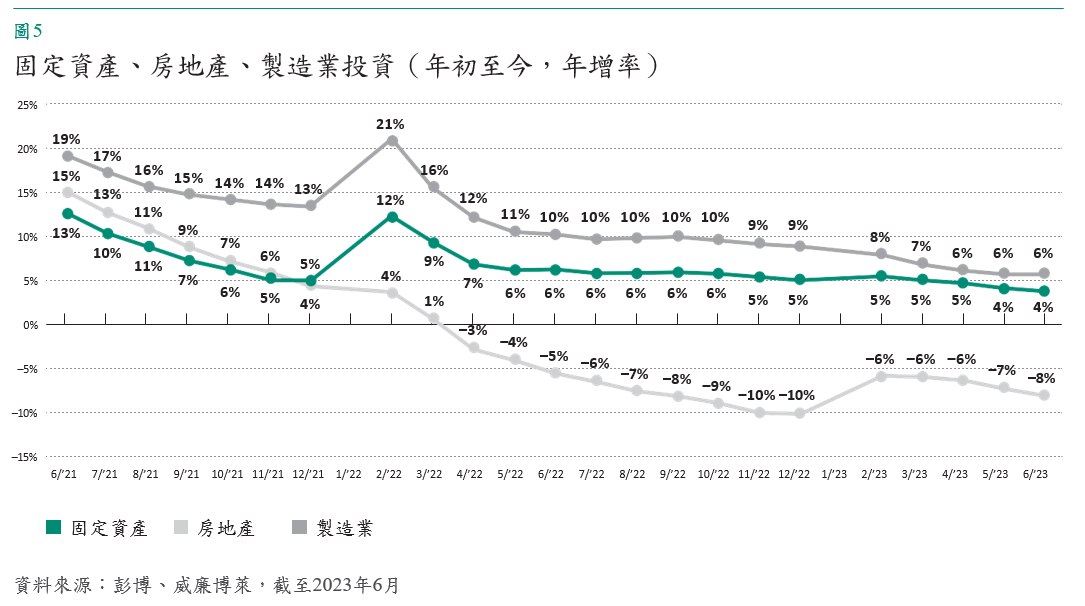

首先,政府的刺激方式發生了根本性轉變。 在 2009 年、2012 年和 2015-16 年的前幾次經濟衰退期間,中國政府採用了慣用的信貸擴張及投資支出以刺激經濟。 然而,強調共同繁榮和權力重新鞏固的習近平時代對中國經濟成長產生了一些變化。 這些變化包括1)對過度行為進行監管,例如過於強大的科技產業和私人機構所提供不平衡的教育機會; 2)將房地產產業降級為次要的成長引擎; 3)基礎設施支出放緩;4)中國成長模式的轉變(目前主要由消費、服務和製造業以及數位、科技和可再生能源等新經濟主導),如圖表 5 所示。就房地產而言,政策旨在通過確保完成正在進行的項目來穩定該產業,而不是允許無限制的槓桿增長。

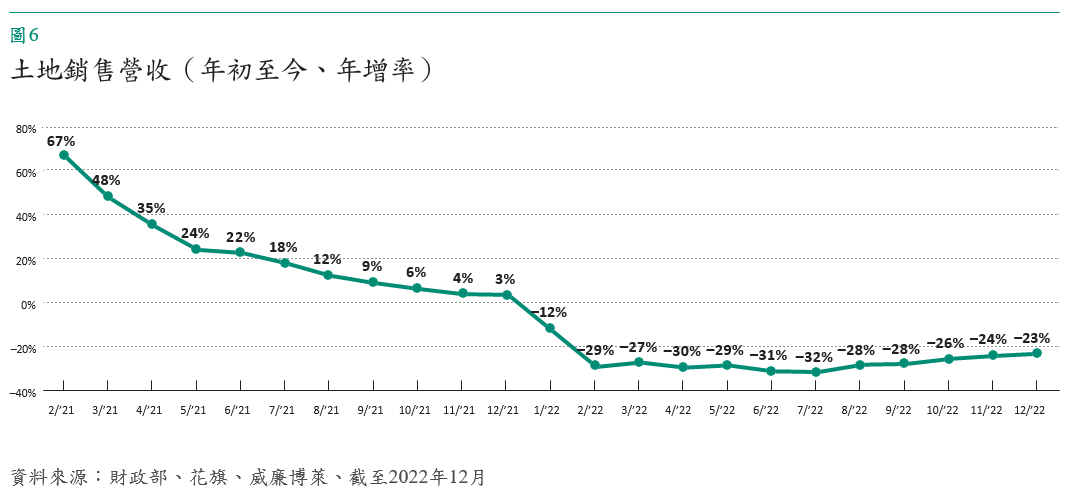

其次,商業模式的變化影響了地方政府。大多數中國房地產公司的商業模式往往著重於通過快速(有時是過度)建設來增加土地儲備。這導致了高槓桿率。 現在,開發商正在放棄土地儲備擴張的商業模式,轉而優先完成現有項目,以釋放此前在託管賬戶中受限制的資金。 這一戰略轉變暴露了地方政府財政收入依賴於向開發商出售土地的程度。截至 2022 財政年度,土地銷售年減 23%(見圖表 6),地方政府目前正在訴諸以較低(但穩定)的地方稅收收入和中央政府較高的轉移支付來彌補財政缺口。但現在人們對過去十年發行的地方政府融資平台(LGFV)債務的可持續性產生了擔憂。房地產業的衰退和房地產開發商商業模式的改變嚴重削弱了財政健全性,且對低收入、地理位置不佳的地方政府的打擊尤其嚴重。

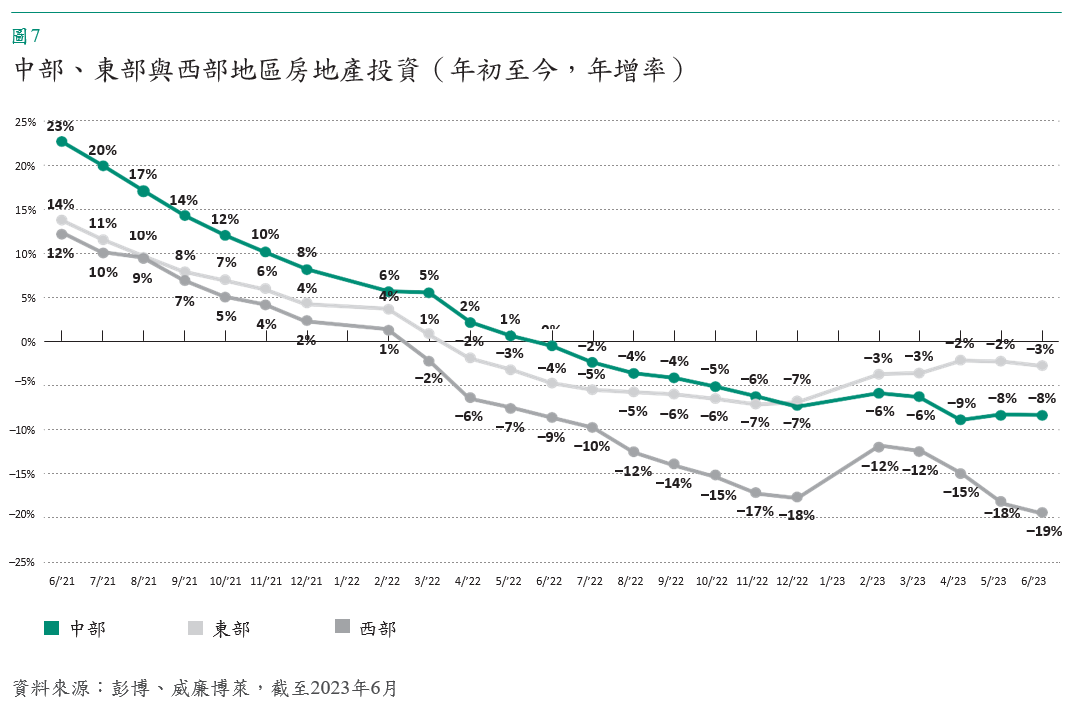

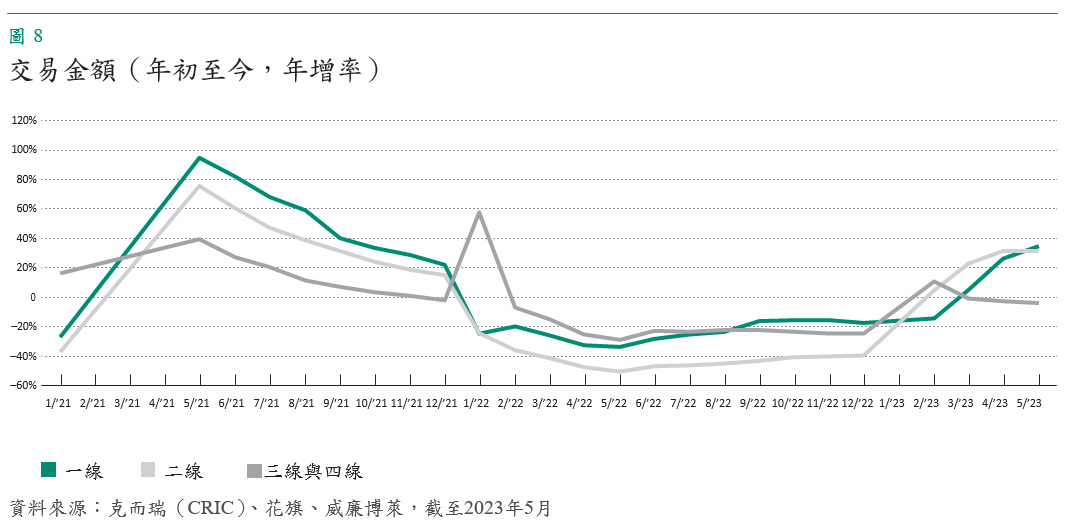

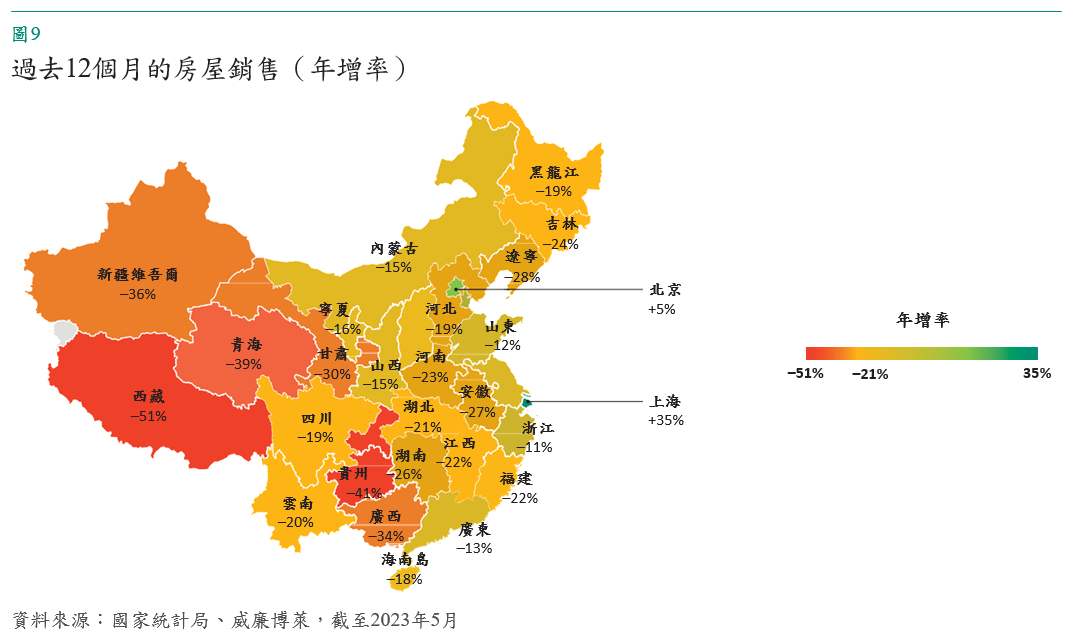

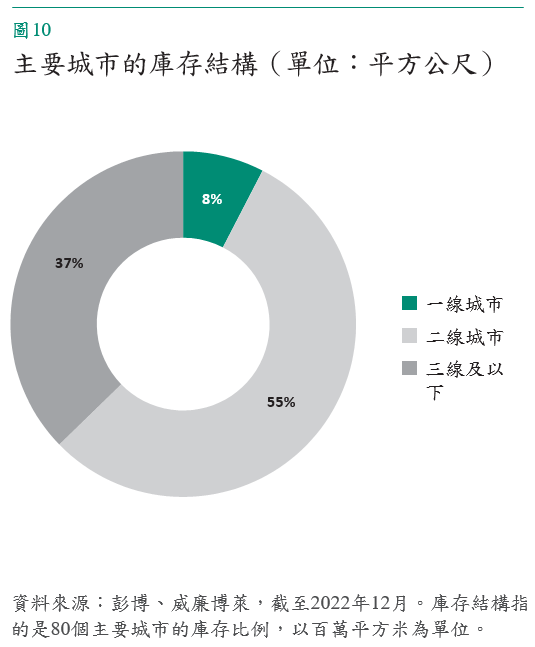

第三,各地區的復甦情況有所不同。由於中國的規模龐大,自然存在著區域之間的結構、人口和經濟差異。這導致了地方層面上房地產產業的恢復不平衡。例如,在最近的衰退中,一線城市(如北方的北京和天津)、二線城市以及一般而言以服務業為主的東部省份,在價格壓力和銷售調整方面表現出較強的韌性(如圖7、8和9所示)。相反的,中西部地區的三線和四線城市以及內陸省份,這些地區主要由低收入家庭居住,由於庫存水平過高,銷售和價格調整情況要差得多,如圖10所示。三線和以下城市的經濟多元化程度也較低,因為其地方經濟主要由製造業驅動。

第四,城市化趨勢已經發生變化。城市化曾經是中國房地產銷售增長的主要驅動力。然而,目前全國平均城市化率停滯在65%的水平,過去兩年中2022年的城市化率年增不到1%。國際貨幣基金組織(IMF)的一項研究也支持了這一觀點,該研究估計一線和二線城市的城市化率已分別達到90%和80%。然而,三線城市仍然落後,城市化率不到60%。中國人民銀行的目標是在未來十年內將全國平均城市化率提高到75%,以更好地與成熟市場接軌,這表明政府可能會有激勵措施來更多地支持低線城市的購房者。對政府來說,這將是一項艱巨的任務:不僅必須在低線城市首先進行大規模去庫存,而且人口結構的衰退(例如2022年出現的數年來的首次人口下降)和高青年失業率也為該產業的長期成長前景投下陰影。

未來的路:國有企業會佔據主導地位嗎?

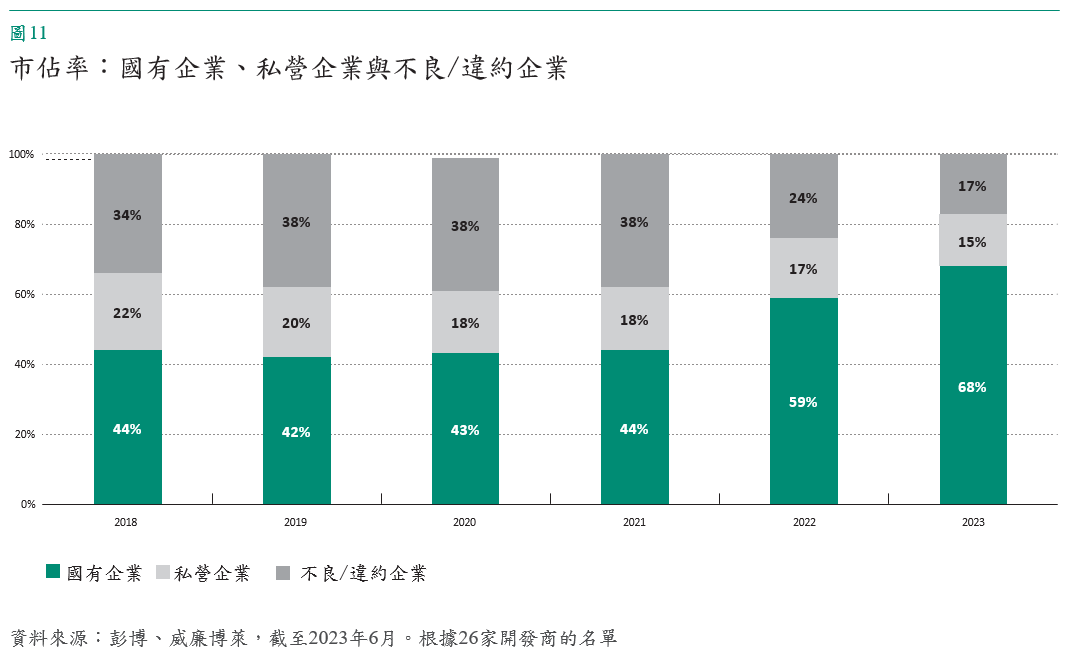

國有企業(SOEs)僅占我們研究範圍內中國房地產離岸發行人的 20% 左右,但截至 2023 年 6 月,它們目前在預售市場的市佔率近 70%,如圖表 11 所示。 與兩年前 44% 的市佔率相比顯著增加。

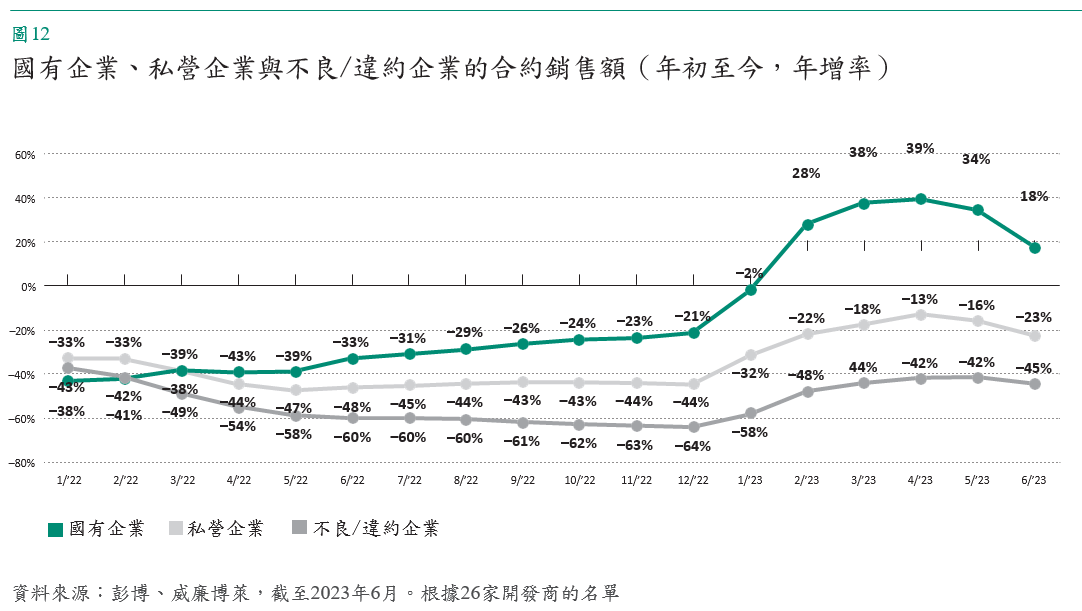

到目前為止,國有企業已成為近期中國房地產市場動蕩的明顯贏家。儘管國有企業的所有權複雜,導致基本面和母公司背後支持的差異很大,但它們普遍經歷了明顯的銷售復甦,截至 2023 年 6 月,合約銷售平均年增 18%,儘管 6 月份國有企業的月度銷售轉為負增長,但如圖表12 所示,年初至今國有企業的表現優於該產業。國有企業的優異表現主要歸因於買方對項目交付的信心增強(因為有政府支持)、持續的融資管道、良好的財務狀況以及聚焦一二線城市。這與私營企業(POEs)形成鮮明對比,私營企業涉足低線城市程度更深。

值得注意的是,截至 2022 財務年度,國有企業的絕對債務水平逐年上升,因為大多數企業保持開放的融資管道,而私營企業的絕對債務水平則下降,因為它們獲得外部融資的機會有限。

由於銀行和中央政府的流動性措施支持,國有企業繼續擴大其土地儲備,增強投資能力,增強相對於私營企業的競爭優勢。這種補充可售房地產庫存的能力將使他們能夠在中期內獲得更高的市佔率,特別是在私人開發商被擠出實體市場的情況下。考慮到這些因素,我們認為國有企業在未來幾年應保持在房地產市場的主導地位。

結論與展望

受到疫情後經濟重啟和政府支持的刺激,中國房地產業一度出現了反彈,但這一情況並沒有維持很長。住房銷售在2022財政年度年減27%,且由於存在一些根深蒂固的結構性挑戰,特別是低線城市的高槓桿率和過剩的住房存量,2023年的全面復甦似乎機率不高。2023年上半年的一手房銷售數字與去年相比僅有微弱增長,而截至2023年6月的房地產投資年減8%。與此同時,二手房市場銷售仍然疲軟,這使我們相信,除非有重大的政策措施,房地產業將需要時間來恢復。

“機會雖然已經大大縮小,但我們預期倖存的開發商將狀況會好轉” Zina Mytilinaiou, CFA表示。

儘管如此,支持市場的政府仍面臨著財政限制,例如,過去幾十年相比,債務佔GDP 的比率更高,財政赤字也更高。 因此,我們認為任何政策寬鬆計劃都可能是適度且有針對性的,是對現有措施進行補強,隨著時間的推移,這些措施的效益應該會在經濟散播並支持該產業。

然而,投資中國房地產債券市場仍然充滿挑戰。低迷的實體市場可能會使開發商的流動性狀況繼續惡化。此外,它們無法籌集資金來維持業務運作,再加上鮮少有關違約發行人債務重組的建設性消息,可能會使本已陷入困境的離岸債券的價格近期最多只能在區間內波動。該產業的持續復甦需要許多由上而下和由下而上的政策共同努力以振興經濟活動,重建消費者信心,改善獲利預期,並支持私人投資以擴大就業機會。

儘管中國房地產業的動盪無疑使投資者陷入困境,而且許多私營企業的未來仍然存在不確定性,但我們相信,一個更可持續的產業可能會從動盪中出現。機會雖然已經顯著縮小,我們覆蓋的開發商中有一半以上陷入嚴重困境(甚至有部份面臨違約),但我們預計倖存的開發商會過得更好—更符合中央政府的計劃,槓桿率更低,未來發展更加謹慎,從而創造更加健康、更加有利的投資環境。

本文由威廉博萊新興市場債券團隊公司信用債分析師 Zina Mytilinaiou, CFA以及投資組合經理人 Clifford Chi-wai Lau, 劉志偉, CFA 所撰寫。原文請見https://active.williamblair.com/insights/white-papers/