綜觀全球

下行的通膨,股債齊迎資金浪潮

- 境外基金流向掃描

全球主要股市在2023年一開局即呈現上漲格局,每月公布的美國消費者物價指數(CPI)截至1月底已連續6個月降溫,即使其他經濟數據仍不慎理想,如採購經理人指數(PMI)仍低於50榮枯線、科技大廠裁員等問題,投資人仍壓注美國聯準會(FED)將會放緩升息而非經濟前景,市場情緒持續火熱,自2022年11月起,淨申購金額由負轉正且不斷增加,風險投資意願逐步上升,國人偏好的標的有哪些?

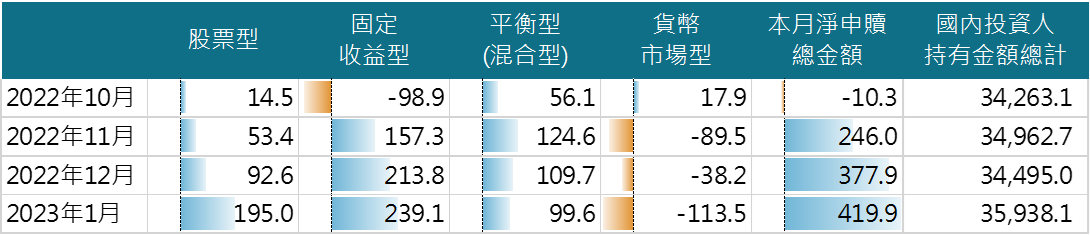

資金持續流入各類型基金,淨申購金額創3個月新高

境外基金每月淨申贖金額,橘色代表贖回,藍色代表申購

資料來源:境外基金資訊公告平台。單位:新台幣億元

自2022年10月底金融市場開始反彈,淨申購總金額也轉為正數,2023年1月「淨申購總金額」創下連續3個月以來的新高,達419.9億元;固定收益型(債券型)基金的淨申購金額也跟著創新高,達239.1億元;股票型基金的淨申購金額,也從2022年12月的92.6億元,增長超過100億達到195億元,金額雖較債券型低,但成長幅度最高;因投資情緒相當樂觀,貨幣市場型基金連續3個月淨贖回轉而申購其他標的。

各類型基金皆布局,散戶愛債法人愛股

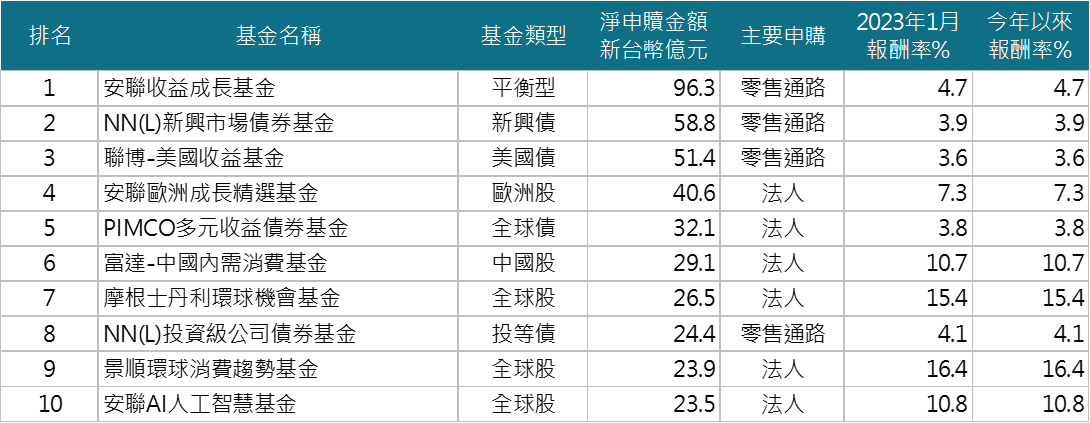

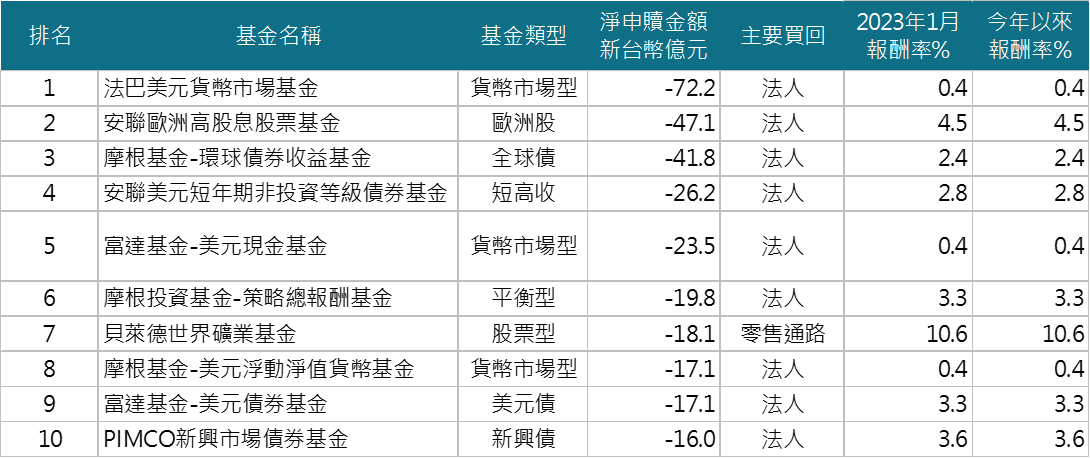

1月份的股市、債市皆有所回升,從下表前10大淨申購基金可看出,各類型資產都有所布局,在各基金業者一同力推債券的氛圍下,高殖利率和價格相對低的特性對零售通路(散戶)更具有投資吸引力,主要由散戶申購;而以往散戶較喜歡的股票型基金,在1月主要由法人申購,推測美國2022年第四季GDP優於預期、勞動力市場強勁且通膨趨緩,經濟硬著陸風險降低,反而讓法人開始較積極的布局。

境外基金2023年1月淨申購基金Top 10

資料來源:境外基金資訊公告平台、基金績效為各基金美元累計型,2023/1

雖然1月份金融市場持續上漲,台灣類全委保單金額僅小幅下跌(從2022年12月的1.10兆元掉至2023年1月的1.09兆元),法人端的申購動能不減,主要布局在歐洲股、全球債、中國股、全球股等標的。

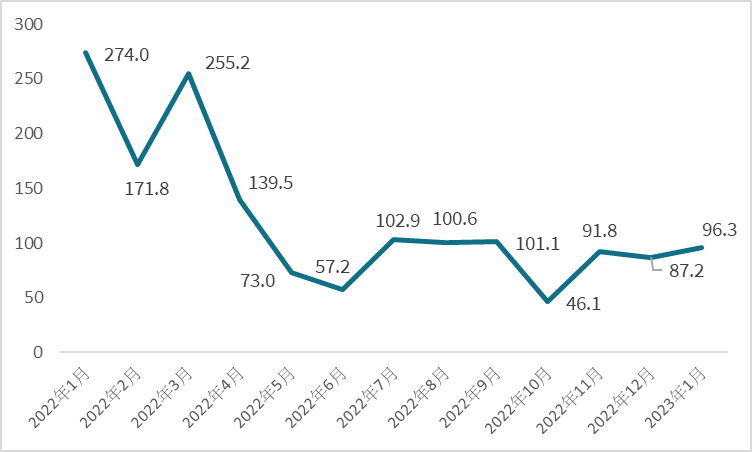

降溫的安聯收益成長,升溫的NN(L)新興市場債

安聯收益成長自2022年4月市場開始崩跌以後,淨申購金額開始大幅減少,即使市場已回溫近3個月,1月的淨申購金額(96.3億元)僅為2022年1月(274億元)的35%,未回到過去的申購高峰。而自2022年7月開始,全部境外基金淨申購的主要申購者大多為法人,直至近2個月開始看見散戶的蹤影,不過投資的標的更為分散了,不再這麼集中在安聯收益成長單一基金。

自2022年1月安聯收益成長基金淨申購金額

資料來源:境外基金資訊公告平台。單位:新台幣億元

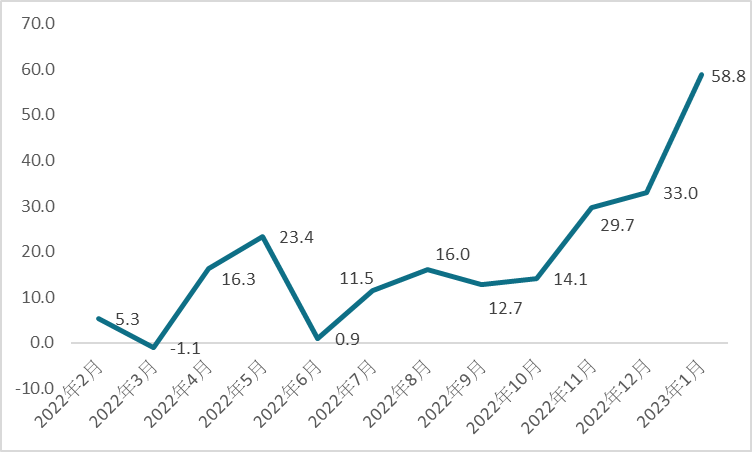

此外,淨申購排名第二名的「NN(L)新興市場債券基金」,已連續3個月進入Top 10排行,從2022年6月開始,淨申購金額為8700萬元,逐步增加至2023年1月的58.8億元,成長幅度超過67倍,在2023「債現巔峰」的一年,近期可說是成為散戶的新寵兒。

自2022年2月NN(L)新興市場債券基金淨申購金額

資料來源:境外基金資訊公告平台。單位:新台幣億元

主要由法人贖回各類資產

反彈近3個月的金融市場,不免遇到資金獲利了結而贖回,從下表可發現,除了「貨幣市場型基金」贖回是將資金投入其他標的以外,其他贖回標的以債券型居多;值得留意的是,貝萊德世界礦業基金自2022年9月底開始反彈至12月底,漲幅約28%,2023年1月又再上漲10.6%,終於在金融海嘯過後創波段新高,雖然淨值未回到金融海嘯前的高點,不過已讓套牢多年的投資人終於等到「獲利了結」而出場。

境外基金2023年1月淨買回基金Top 10

資料來源:境外基金資訊公告平台、基金績效為各基金美元累計型,2023/1

帶著審慎的態度,面對未來樂觀行情

1月份MSCI世界指數上漲近7%,全球金融風險情緒轉佳,美國通膨趨緩、FED放緩升息步伐、2023年GDP成長可望上修,加上中國1月經濟解封的後續消費力道、放寬房企融資限制、平台監管措施,債券殖利率達相對高點,不論成熟市場、新興市場、股市或債市,後市皆偏多看待,不過在持續升息背景下,仍要審慎樂觀以待,避免嚴重的經濟衰退,而市場信心是否得以延續仍有待觀察。