綜觀全球

永續投資浪潮來襲,辨別淺綠、深綠ESG基金

- 深綠基金績效掃描

自2004年聯合國首次發表”ESG”的概念後,企業在貢獻經濟發展財務指標的同時,也不得不開始重視自己本身對環境(E)、社會(S)與企業治理(G)的等非財務指標的影響。而在近年氣候變遷以及疫情的推波助瀾下,投資人愈發關注企業ESG的表現。

這樣的浪潮也襲向資產管理業界,投資經理人開始將企業的ESG表現納入投資流程與決策中,代表企業的商業行為若將永續發展納入決策更有機會獲得資金的支持。而投資經理人也開始宣稱自己所管理的基金/策略所投資的公司致力於推動環境與社會永續發展。

台灣的資產管理業者也搭上這股浪潮,外資投信紛紛引進並主打以”永續”為名的境外基金,或是將原有的基金更名冠上”ESG”,而本土的投信所發行同樣概念的”綠色基金”也如雨後春筍般冒出,但實際上,這些基金真的有如業者自己所說的這麼”綠色”嗎?

為了抑制這種”漂綠”(Greenwashing)的歪風,歐盟於2019年12月份通過「永續金融揭露規範」(Sustainable Finance Disclosure Regulation; SFDR),並於2021年3月10日實施,並讓業者有統一的標準去審視並揭露ESG的落實程度,藉此杜絕金融產品的漂綠行為。在SFDR規範下,根據ESG資訊的揭露程度,金融商品可以分為Article 6、Article 8、Article 9三類基金:

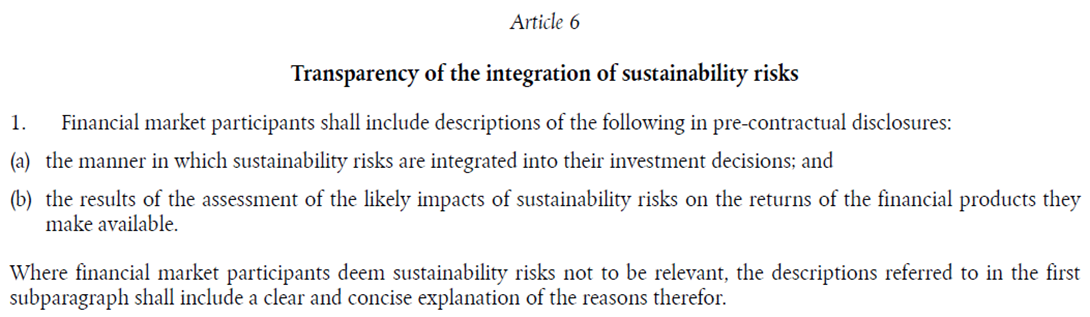

Article 6(一般基金)

Article 6(一般基金)SFDR規範的原文截錄如下:

這類型的基金須揭露:

(a)將永續性風險納入其投資決策的方式;以及

(b)永續性風險對其提供的金融產品報酬可能產生的影響的評估結果。

若與永續性風險不相關,則須包含清晰簡明的理由說明。

也就是說如果有提供解釋,Article 6的基金是可以不需要將永續性風險納入投資決策中,也不需評估永續性風險對該基金報酬的可能影響。這類型的基金仍可以持續在歐盟進行銷售,但必須明確註記不具永續性。

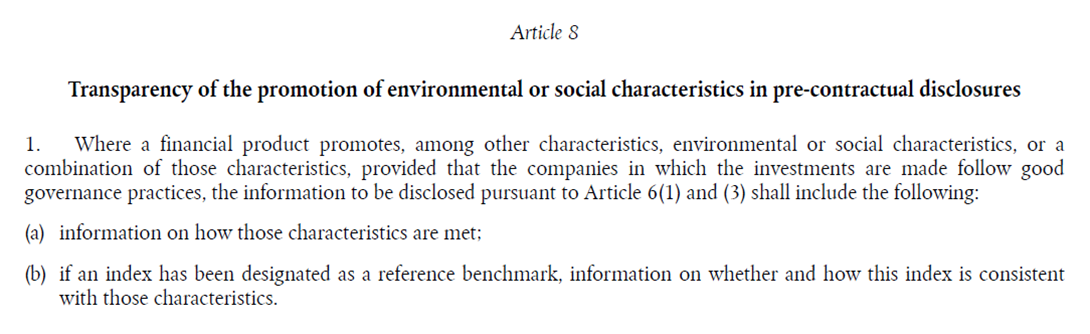

Article 8(淺綠基金)

Article 8(淺綠基金)SFDR規範的原文截錄如下:

當主張金融產品具有環境或社會特徵,或這些特徵的組合,且被投資公司遵循良好的治理實例,揭露的資訊應包含:

(a)如何符合這些特徵的資訊;

(b)若某指數被指定為參考指標,該指數是否符合以及如何符合這些特徵的資訊

這類型基金是符合ESG、永續基金定義的基本門檻。

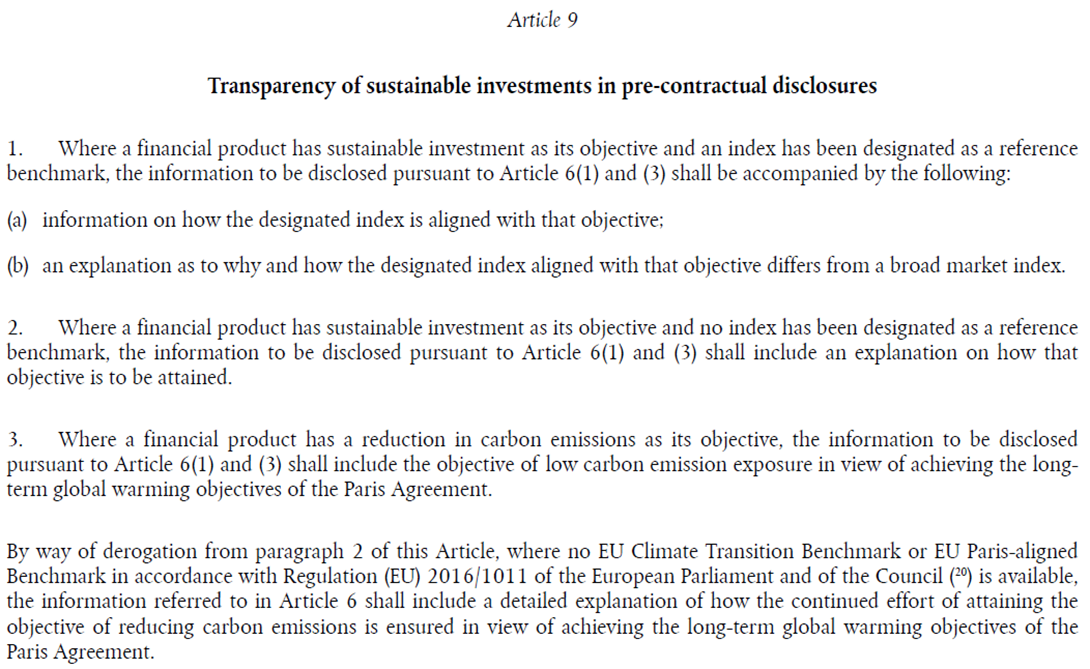

Article 9(深綠基金)

Article 9(深綠基金)SFDR規範的原文截錄如下:

當金融產品以永續投資為目標,並有將特定指數做為參考指標時,則揭露的資訊應包含:

(a)選定之指標如何與該目標保持一致;

(b)解釋與該目標一致的指定指數為何以及如何不同於一般廣泛的市場指數

若未將特定指數做為參考指標時的,則應揭露如何實現永續投資目標;當金融產品以降低碳排的目標,則應揭露的資訊包含為實現巴黎協定長期全球暖化目標而制定的低碳排目標。

這類型的基金也可定義為”以永續投資為目標”的基金,但不必然為影響力基金(Impact Fund)

藉由上面的分類說明,我們得以瞭解到底哪些基金是有真正的”永續投資” 概念的綠色基金,以及如何達到永續投資目標的資訊揭露程度。其實目前台灣就已有超過30檔已註冊境外基金中符合歐盟SFDR 規範的Article 9境外股票型基金。為方便持續追蹤,接下來我們利用下列標準篩選較具指標性的基金來做進一步的分析。

研究基金篩選方式

- 台灣註冊境外股票型基金

- SFDR Article 9

- 基金規模接近或10億美金以上

- 非區域型基金

符合上述標準的Article 9股票型基金清單如下:

資料來源:Bloomberg, 2022/7

從上面名單可以看出,在永續投資領域做得最徹底完整的就是百達資產管理(Pictet),在台灣已註冊且規模大於10億美元的Article 9股票型基金就多達7檔。另外令人訝異的是,許多外資投信近年主打”永續投資”、”ESG投資”概念,或是名稱有”環境”、”永續”、”ESG”等字樣的境外基金,其實不一定是Article 9分類的深綠基金。

上表所列的基金使用的參考指標大部分都是MSCI ACWI (NR)、MSCI World (NR),而這些標榜永續投資的基金,究竟有沒有辦法真正能達到降低風險、提高超額報酬呢? 未來的文章,我們會將列表上的Article 9股票型基金分成兩大類:全球股票型以及產業股票型,並對其績效與資產配置進行更深一步的分析。