綜觀全球

最高ESG層級的Article 9全球股票型基金解析

- 深綠基金績效掃描

現階段要檢視一檔基金是否真的是深綠基金,最簡單直觀的方式就是看該檔基金在歐盟SFDR(Sustainable Finance Disclosure Regulation)規範下的分類。而符合深綠(Article 9)規範的基金是否真的能產生更好的績效報酬呢?

依下列的條件篩選後,我們選出較具代表性的16檔基金持續追蹤,並分成全球型與產業股票型兩大類做進一步的分析。

- 台灣註冊境外股票型基金

- SFDR Article 9

- 基金規模接近或10億美金以上

- 非區域型基金

本文將介紹全球股票型Article 9 基金,此類型又可以大致分為兩個類別,永續主題基金和環境基金:

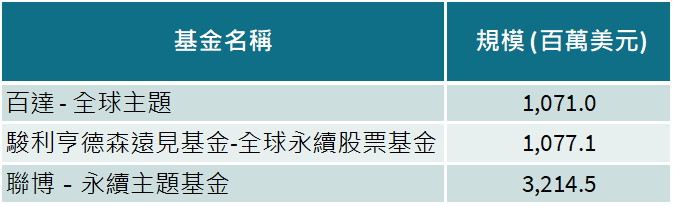

永續主題基金

這類基金主要投資於符合聯合國永續發展目標,或是其產品與服務有助於環境或社會之正面變化,並進而影響全球永續經濟發展之公司。

資料來源:Bloomberg, 2022/7

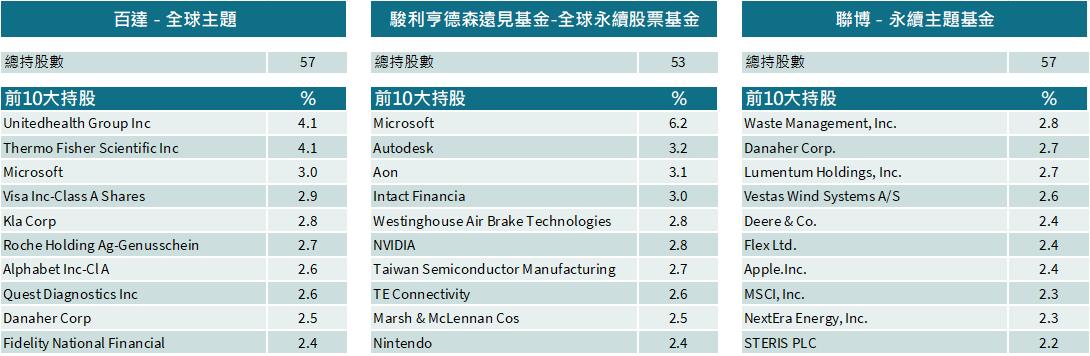

這類型的基金的主要持股常見到耳熟能詳的公司,主要的持股是”ESG做的比同業好”的公司,而產業配置和一般的全球股票基金或參考指標會比較相近,最主要的產業布局還是以科技股為主。

前10大持股

資料來源:基金月報 2022/07

產業配置 (%)

資料來源:基金月報 2022/07

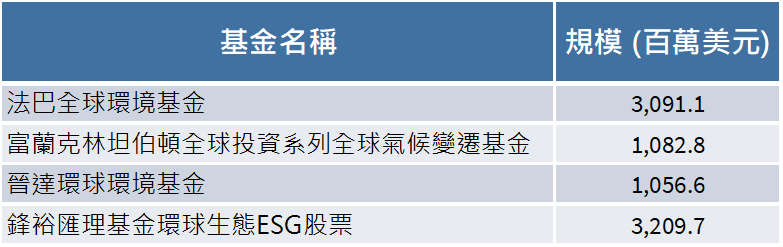

環境基金:

這類基金有明確的減碳目標,或聚焦於投資可以幫助達成環境目標的公司。(可以解讀為Impact Fund)。

資料來源:Bloomberg, 2022/7

這類型的基金投資於工業類股的比重較高,因為產品或服務有助於達成減碳、環境目標的公司大部分都是製造商。另外這類型的基金持股中會有一定比例的中小型公司(市值小於100億美元)

前10大持股

資料來源:基金月報 2022/07

產業配置 (%)

資料來源:基金月報 2022/07

除了產業配置有所不同,最令人好奇的還是基金的績效表現。究竟這些標榜永續、ESG的基金表現有沒有優於指數及同業?

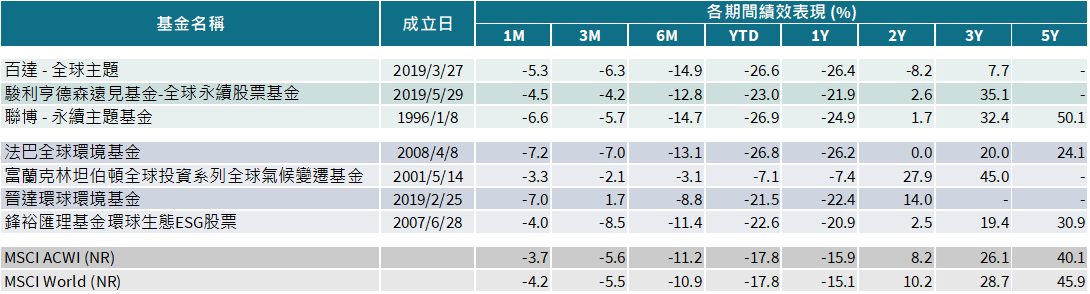

績效表現:(截至2022/08/31)

很明顯的可以看出,大部分的深綠基金在市場波動時其實並沒有比較抗跌……。大部分的Article 9基金今年以來的跌幅在21%~27%,也都落後參考指標MSCI ACWI (-17.75%)/ MSCI World(-17.78%)。時間拉長到1年也是一樣的狀況。

富蘭克林坦伯頓全球投資系列全球氣候變遷基金年初至今績效表現比同業與指標相對抗跌的主要原因是今年以來表現突出的原物料類股的配置比重很高(24.79%),並大幅減碼科技股,連帶拉抬各期間的績效都優於參考指標。

若時間拉長到3年以上,表現優於參考指標的多了兩檔:聯博 – 永續主題基金與駿利亨德森遠見基金 – 全球永續股票基金。兩檔基金科技股的部位是長期績效優於參考指標的原因,但同時也導致年初至今的大幅落後。

結論:

大部分全球股票型Article 9基金的持股主要配置在

1. ESG表現優於同業的成長型公司,或是

2. 產品/服務可以對環境產生正面影響,且未來成長性優於競爭對手的公司

在目前通膨飆升的環境下,此類股票的估值皆明顯受到影響,表現較為疲弱;但ESG、永續投資是長期且不會逆轉的趨勢,甚或各國制訂更多與氣候、環境相關的政策、法規後,此類公司都有機會受惠於市場需求的增加。我們預期未來通膨降溫後,深綠基金的績效表現還是相當具競爭力。

下一篇文章我們會對產業股票型Article 9基金作更進一步的分析