專家觀點

2023Q1 市場趨勢剖析

- 每月市場趨勢剖析

銀行危機反而觸發良好的風險情緒?越多共識的經濟衰退也成為利多?弔詭的三月瘋,股債再度齊揚,虛驚一場後的市場,有什麼洶湧暗潮值得留意?需不需要再擔心FED會在五月繼續升息?越來越難捉摸的市場該如何因應?

總經:March Madness,債市U-turn但FED說還沒

三月太過戲劇化,有如March Madness。從月初Powell說利率會更高更久,市場一度預估到六月就會升到四-五碼,甚至三月有兩碼可能。但突如其來的SVB倒閉被接管,市場陷入Banking Crisis的恐慌之中,債市恐慌性的反應,在一周內年底利率的預期高低差達到六碼,後續瑞士信貸在下個周末被強行賣給瑞銀,AT1債券完全被註銷,全球銀行股債都遭逢程度不一的衝擊。在一片混亂之中,FED仍照計畫升息一碼,某種程度也是穩定軍心,代表FED不認為會發生銀行危機,所以還是持續對抗通膨的計畫。在各種資訊衝突和混亂之中,科技股在AI題材和中期降息預期之下再度成為市場中流砥柱,也穩定了整體風險情緒。

債市和股市脫鉤?或者說,在資金依然充沛下,就各自押注題材了,債市看好經濟衰退,股市看好降息,其實是同一件事,就等FED什麼時候鬆口了。

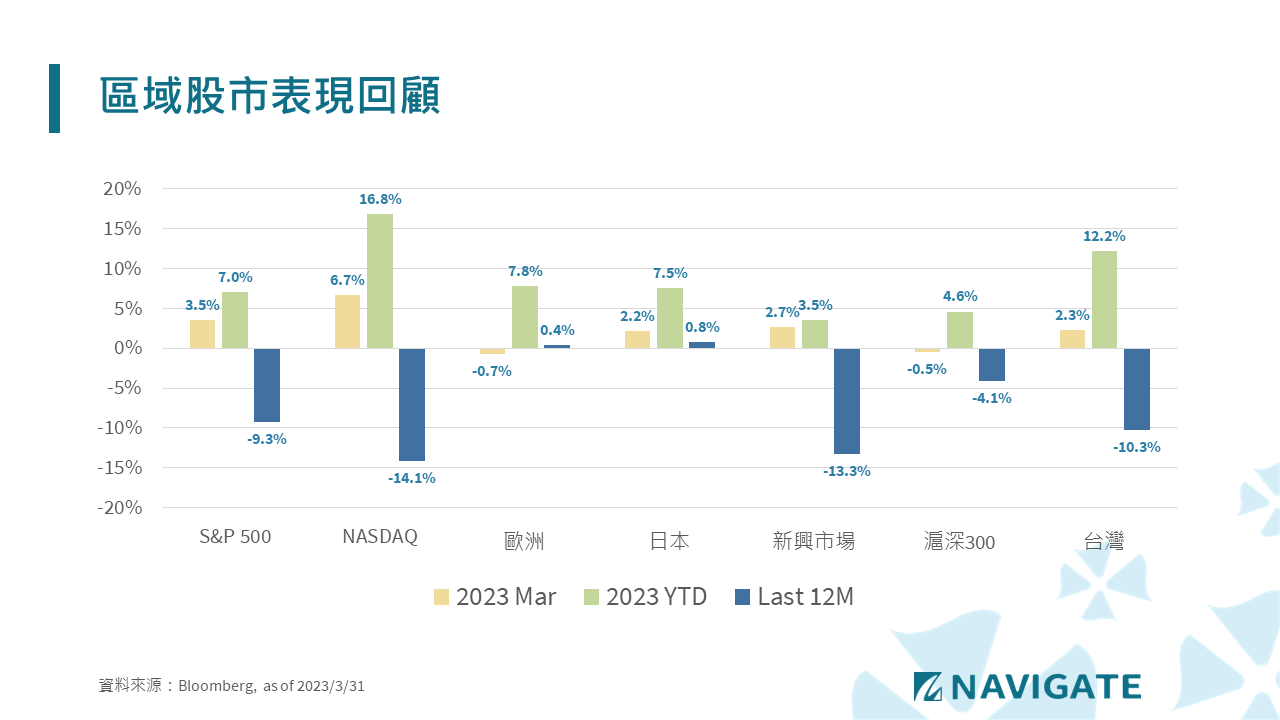

區域:股市普遍上揚,一切瘋狂有如船過水無痕

很神奇的,瘋狂三月竟成為多頭月份,SVB反而成為FED將升息更高更久的淡化劑。科技股在各種AI應用憧憬,也被形容是有如i-phone moment的劃時代創新,那斯達克指數單月上漲6.7%,YTD漲幅達到16.8%,一向是那斯達克proxy的台股YTD也有12.2%,半導體類股是AI應用的最直接受惠,一切都再合理也不過。歐股和日股雖三月份表現較為落後,主因是歐洲銀行股權重較高和日圓升值,但以YTD角度和標普500指數相較,成熟市場大約都有7-8%的漲幅。只有新興市場在中國只亮眼一月份表現之下,YTD表現則相對落後。

由於去年三月底之後,美股開始進入較猛烈的主跌段,所以本月月報,特別比較一下各市場近一年表現。市場大約已反彈兩季的時間,但近一年表現仍有一段跌幅尚未收復,美股近三個月雖然表現亮眼,但仍建構在跌得夠深,所以反彈更高的基礎下,新興股一年跌幅有部分是匯率的影響,但彈幅的確疲弱,台股則一樣完全follow NASDAQ。

小結是這一年多來的空頭是反映升息猛烈,進而擔憂經濟衰退,近期的反彈是反映升息終將告終甚或開始降息,但貨幣政策的變化邏輯仍建構在經濟依然處於衰退風險中,而此陰霾從股價目前的水準代表,中長期的循環尚未走完。

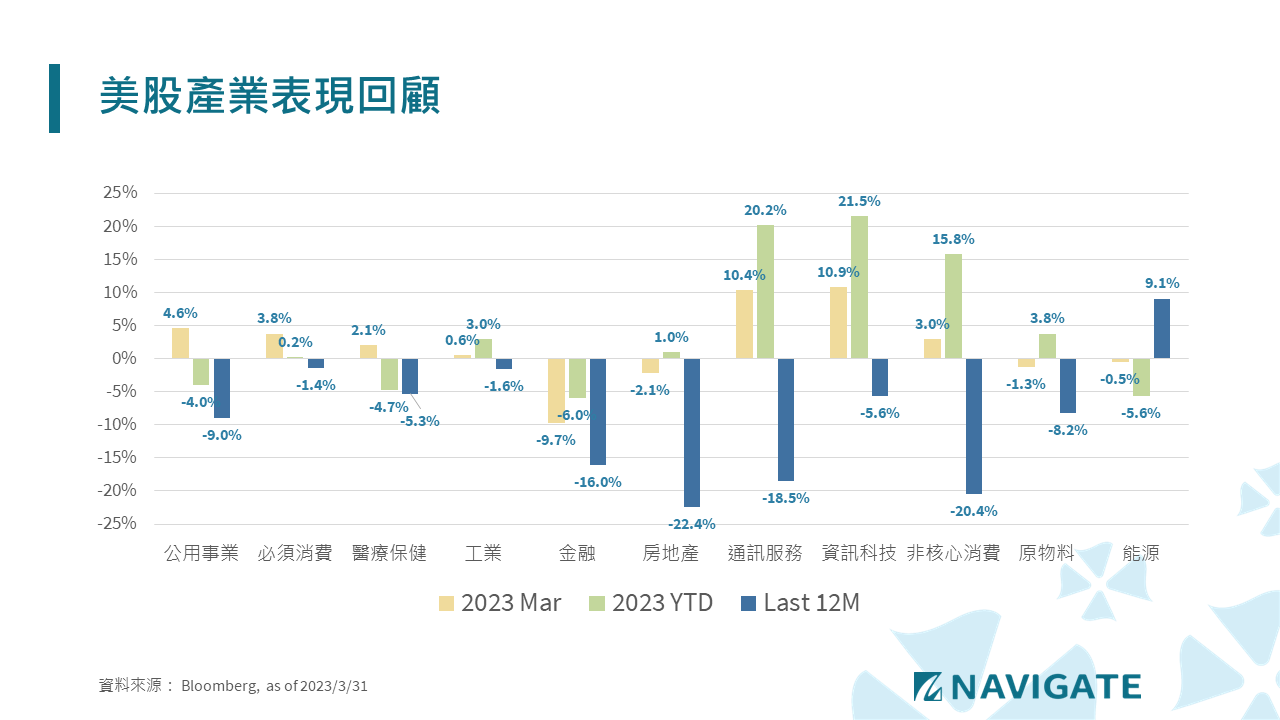

產業:金融股和能源股提早反映經濟衰退風險

依循前段和本專欄長期觀察的邏輯,美股產業較能反映經濟衰退的右側類股,近一年表現依然都是相對落後,從金融股到非核心消費看YTD的產業表現,都是大約-20%的表現。而今年引領美股反彈的類股,集中在科技類股,在YTD彈幅達20%之下,近一年的跌幅依然還有-20%。而能源股近一年因為風格輪轉還有俄烏戰爭的特殊環境,在去年一度引領翹楚,今年則是逆勢下跌,最擔心深度衰退的金融股近期也是異常疲軟,當然背景原因是SVB事件,但實在難以區隔是單一事件,還是先行反映後市,金融股的相對表現仍需持續觀察。

科技股是這十多年來的主流,在一年大跌之下,反彈力道也是相當兇猛,無論是被動操作或是主動操作,在期待獲取報酬或績效評比的追漲思維下,本益比很快回到去年高位,經濟還沒正式衰退,高利率同時搭配高本益比?不跟又會輸,的確也是操盤經理人困難研判之處。

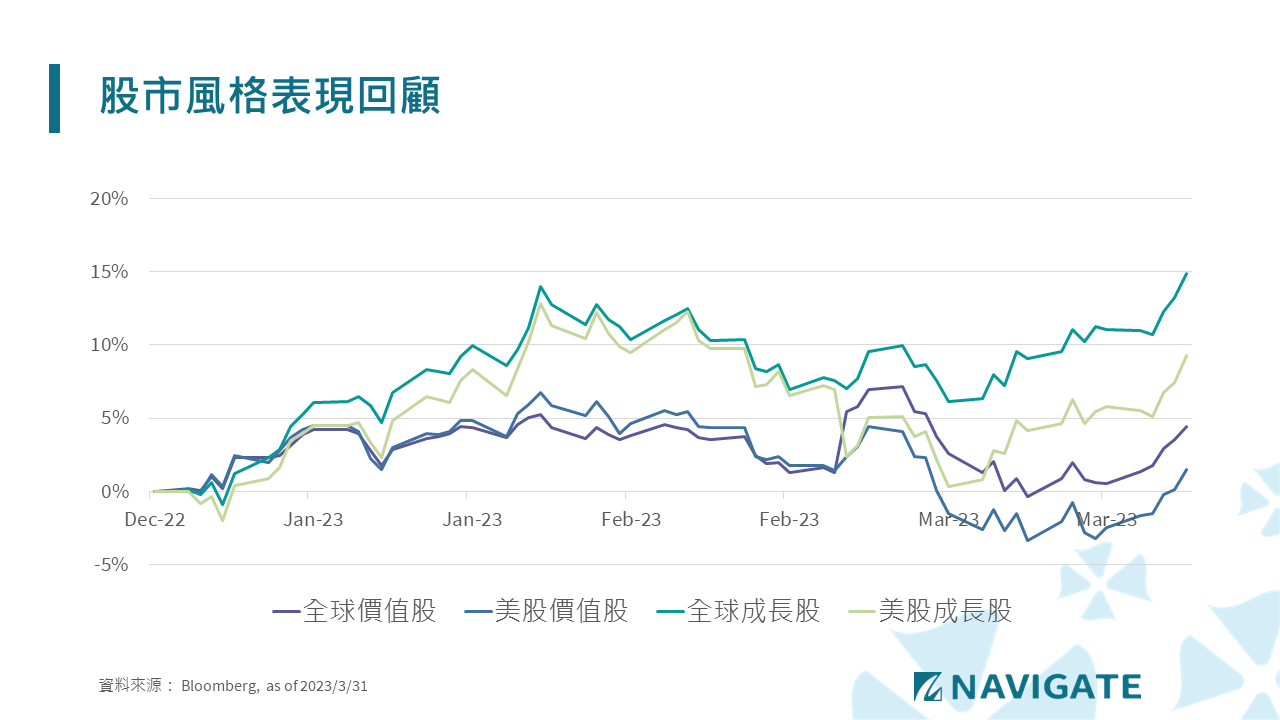

風格:終端利率預期下滑,成長股依然主流

今年成長股重回主流跡象明確,雖終端利率預期變化劇烈,但震盪之後,仍是在兩碼至三碼之間,目前預期至多剩五月最後一次升息,始終反置的殖利率曲線也是反映下半年降息預期強烈。成長股波動大,一但重回主流,也是非跟不可,這是這些年股市版塊變化後的遊戲規則,但之後也可能是水能載舟亦能覆舟的故事。

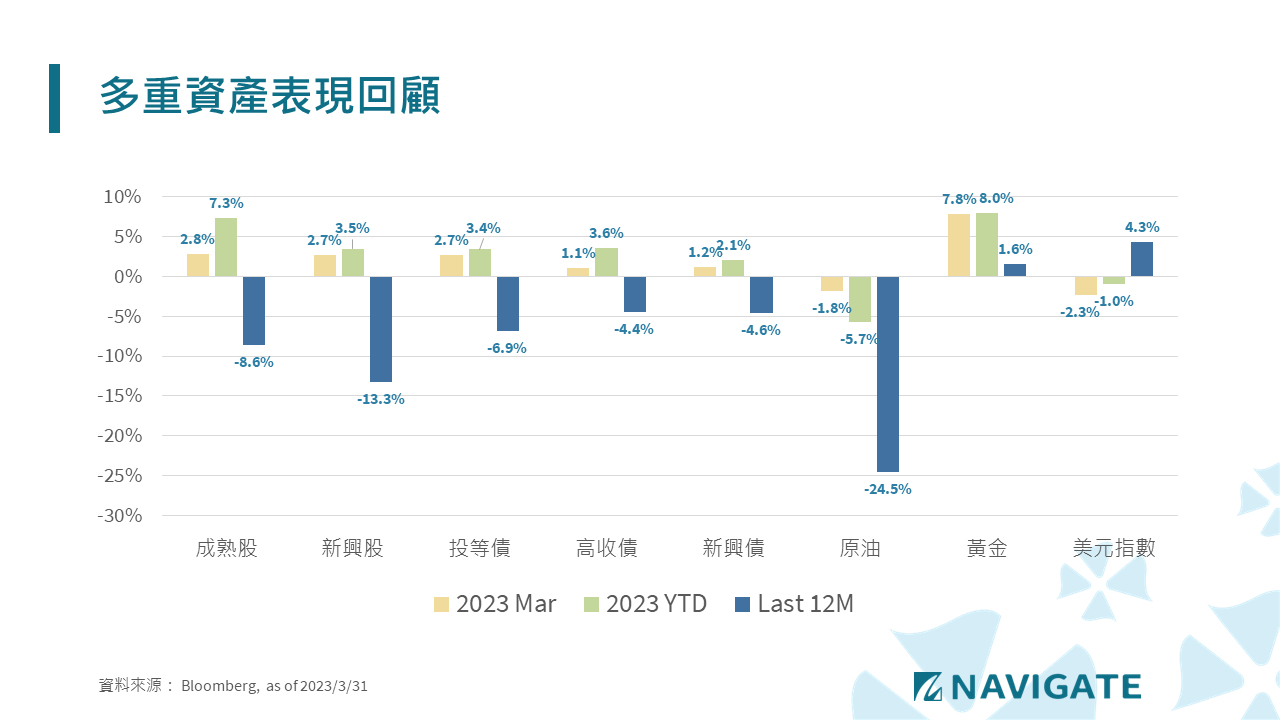

多重資產:股債始終同向,資產配置始終困難

股債去年至今一直同向,也始終是多重資產經理人的一大挑戰,而市場從去年11月開始,連續五個月呈現紅黑紅黑紅,經理人不神經衰弱也難。在市場風險情緒穩定之後,接下來又得猜測五月份會不會升息,當然也有可能是市場已經完全不管了,自行推測肯定肯定是最後一次了,就有如一月一樣,預期三月份肯定肯定是最後一次了。銀行帳上的未實現損失依然存在,經濟若開始衰退,壞帳率的上升也會侵蝕銀行資本,在某個時刻,5%的現金利率很容易讓大家瘋狂簇擁,這是很自然的循環,風險趨避時的配置工具也可以先行思考。

展望:經濟展望越加混沌,市場情緒也難以捉摸

想到去年底展望形容的,今年就是雲霄飛車,就繫好安全帶,再瘋狂的離心速度,最後還是會回到原點。目前看來依然如此,即便經歷了SVB倒閉,瑞士信貸被合併這樣驚人的事件,傳統金融的參與者和創新科技的參與者已經變成兩個世界,危機?→降息?→好事! 所以,許多本質與龐式騙局相同的幣圈倒閉案例,FTX是傳統金融化外之地,主要問題是內部監管,SVB是新創圈與傳統金融的連結,因為過度擴張而從未想過什麼叫擠兌,舊瓶裝了新酒在世代更迭之下永遠還是新酒,因為從來沒看過那舊瓶。但在這FOMO的市場,傳統金融的參與者若太執著於這部戲我看過,明明就會這樣演,也可能在一兩年內就被市場淘汰,誰知道老戲碼可能得等到80集之後才出現,中間都在拖戲。

太困難了,真的是從未見過的總體環境和許多的暗潮洶湧,making call is still tough,還是只能暫時be with the market,但做好暴雨隨時將至的重災準備~~