綜觀全球

日趨嚴格的ESG規範,基金自主摘”綠”帽引發降評潮

- 深綠基金績效掃描

本月份的深綠基金績效掃描不談績效,因為如同標題所說的,將來能寫的深綠基金(Artile 9)可能會愈來愈少…(苦笑),不過嚴格的ESG規範,可以讓基金更具永續競爭力,幫助投資人做真正的深綠基金投資。

ESG投資、永續投資概念在過去數年來來是資產管理業界最熱門的話題。自歐盟於2019年底頒布了「永續金融揭露規範」(Sustainable Finance Disclosure Regulation; SFDR),各家資產管理業者為了讓自己的基金比對手的賣相更好而無所不用其極,砸下大筆資源讓經理人”看起來”是永續投資的專家、讓所管理的基金”看起來”很能促進永續發展。於是乎,以”ESG”、”永續發展”為名的新基金如雨後春筍般冒出,而一堆舊基金稍微將投資流程套用ESG投資政策,順勢再把ESG、永續、環境、氣候變遷等名字加上去,光從基金名稱就”看起來很綠”。

……為什麼我們說”看起來”呢? 因為實際上這些基金可能沒這麼綠。

強化ESG規範,讓非淺綠、深綠基金現形

為了讓這些”名稱看起來很綠,但實際上沒這麼綠”的Article 8基金(俗稱淺綠基金)、Article 9基金(俗稱深綠基金)現形,以及遏止資產管理業者繼續用基金名稱誤導投資人等”漂綠”(Greenwashing)行為,歐洲證券及市場管理局(European Securities and Markets Authority, ESMA)在2022年11月18日發布了”基金名稱使用ESG或永續發展相關詞彙指引” (連結按此)的諮詢文件,起草了針對基金產品名稱使用ESG/永續發展相關詞彙的規範,並花費了約三個月的時間蒐集包含共同基金業者、私募基金業者、機構/零售投資人等資產管理業參與者對草案的意見。進行評估後,新規範預計在2023第二季或第三季正式上路。

這次ESMA提議的新規範主要內容如下:

- 基金名稱使用ESG相關詞彙的最低投資門檻

a.若基金名稱有ESG相關或影響力相關的詞彙,則至少80%的投資部位須符合環境或社會特徵,或是基金投資策略所遵循、符合於SFDR授權規範中所揭露的永續投資目標。

b.若基金名稱有"永續"(sustainable)或其它由"永續"衍生出的相關詞彙,如"永續性"(sustainability),則於前段a中符合特徵/投資目標的80%的投資中,符合SFDR授權規範中所定義之永續投資的最低比例須達50%。

- 最低保證(Minimum safeguards)

若基金名稱有ESG或永續相關詞彙,則基金所有的投資都應設有EU Paris-aligned Benchmarks(附註1)所定義之排除標準。

根據ESMA的調查,在歐盟註冊的基金(共29,701檔)中,約有14%(4,192檔)的基金名稱中使用ESG或永續發展相關的詞彙,其中歸類於Article 6的基金有534檔、Article 8有2,730檔,Article 9有928檔,這些都是此次ESMA監管收緊的受到影響的潛在對象。

基金業者求自保,主動降評ESG評級

新規範雖然還沒正式上路,許多大型資產管理業者看到新規範草案就已經”知難而退”,覺得管理的基金沒辦法符合監管單位的要求,於是紛紛開始大動作將自己管理的基金改名,或是從Article 9調降到Article 8、從Article 8調降至Article 6……。

根據Morningstar的統計資料,光是2022年第四季就有約40%的Article 9基金被業者調降為Article 8,這些基金的總資產管理規模達1701億歐元,步入2023年後,第一個月就又有約99億歐元的Article 9基金被降評為Article 8。ETF也面臨到同樣的困境,根據Bloomberg的統計資料,在2022年第四季就有約超過70檔的ETF從Article 9降級為Article 8,佔Article 9 ETF的總數超過70%,受到影響的資產達570億美元。

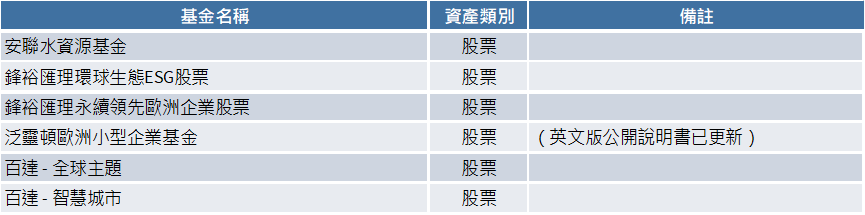

這波”降評潮”對台灣已註冊的境外基金有沒有影響?截至2022年6月,台灣有41檔境外基金被業者列為Article 9;而在2022年11月ESMA公布新規範的草案後,已有6檔基金下調SFDR評級至Article 8:

評級下調至SFDR Article 8的基金:

鋒裕匯理(Amundi)、百達(Pictet)等相當注重永續投資的資產管理公司都有將基金下調評級的壓力,可見新的規範限制相當嚴格。

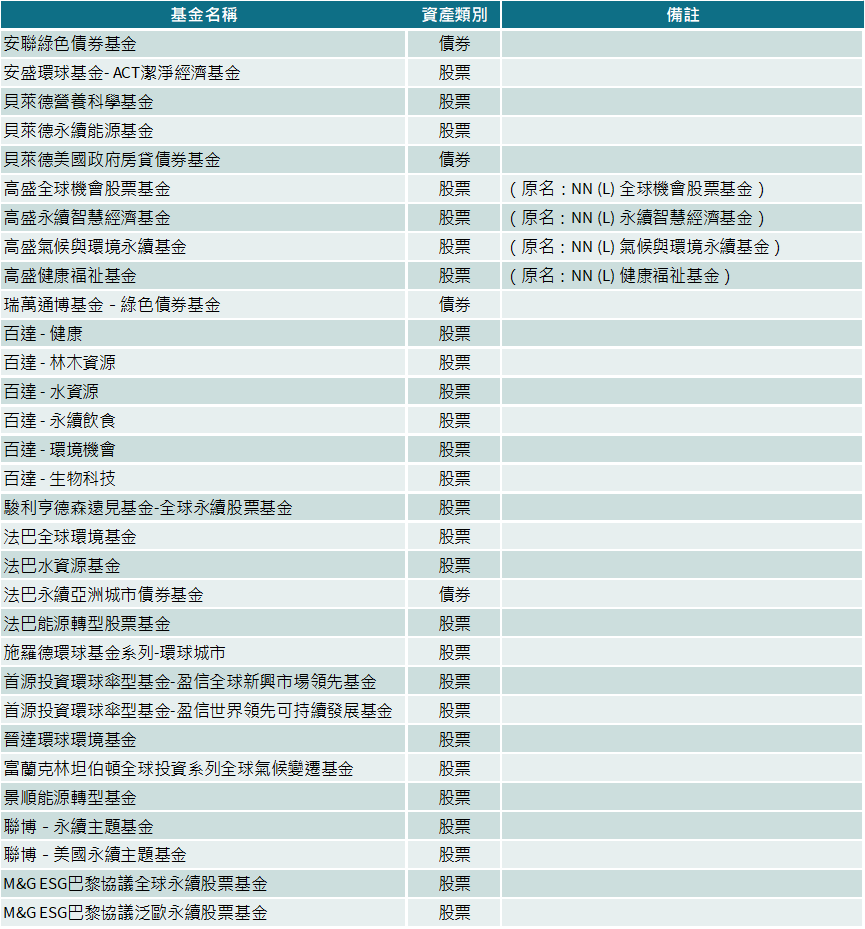

目前維持SFDR Article 9基金不變的31檔境外基金:

不難發現80%的基金名稱都有”永續”、”ESG”、”氣候變遷”、”環境”相關的字眼,也代表這些經理人目前仍認為自己的基金投資政策能符合更嚴格的監管規範。

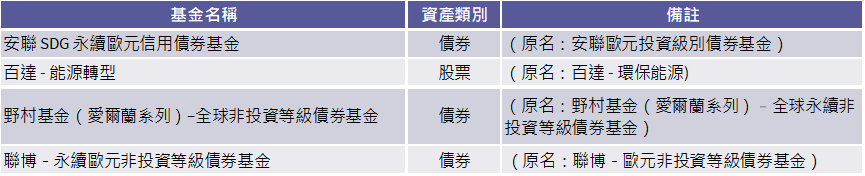

維持SFDR Article 9評級不變,但將基金更名:

這四檔更名的基金都相當有趣:安聯基金名稱加入”SDG”、”永續”兩個詞彙,既然有勇氣改名代表投資團隊已經做好萬全準備以符合更多規範。而百達基金將名稱從”環保能源”更換為”能源轉型”,猜測可能是考量掛名”環保”二字無法符合新規範的最低保證(Minimum safeguards)的排除標準。而野村基金也很有趣,基金更名後中文名稱將”永續”二字拿掉,但基金英文名稱中”sustainable”的詞彙仍留在基金名稱中,推測可能是中文名稱無法符合台灣主管機關對ESG基金的要求因此被迫更名。而聯博基金則是在2022/9/30更名(新規範草案公布前)就加上”永續”二字,還不能判斷基金是否真正能符合新規範的要求。

逆風調升SFDR評級的基金:

這兩檔基金在舊版的公開說明書中都不是Article 9基金,但在新版的公開說明書反而詳細揭露了投資部位如何符合Article 9基金規範。

與這波降評潮無關,有二檔Article 9基金在2022年底核備:

包含維持SFDR評級不變、升評以及新註冊的基金在內,統計在台灣現有39檔境外基金被歸類於Article 9。雖然近期境外的資產管理業者因為新規範草案的公佈而動作頻頻,但對在台灣境外基金以及基金銷售的影響似乎不大。我們預計,這波”基金更名潮”、”降評潮”還會持續至新規範正式上路。關注永續投資的投資人也可以藉由此次更嚴謹的規範來觀察哪些基金是真正”表裡如一”的深綠基金。

附註1 :2020年7月17日歐盟公布的Commission Delegated Regulation (EU) 2020/1818第12條Exclusions for EU Paris-aligned Benchmarks規定:

1. Administrators of EU Paris-aligned Benchmarks shall exclude all of the following companies from those benchmarks:

(a) companies involved in any activities related to controversial weapons;

(b) companies involved in the cultivation and production of tobacco;

(c) companies that benchmark administrators find in violation of the United Nations Global Compact (UNGC) principles or the Organisation for Economic Cooperation and Development (OECD) Guidelines for Multinational Enterprises;

(d) companies that derive 1 % or more of their revenues from exploration, mining, extraction, distribution or refining of hard coal and lignite;

(e) companies that derive 10 % or more of their revenues from the exploration, extraction, distribution or refining of oil fuels;

(f) companies that derive 50 % or more of their revenues from the exploration, extraction, manufacturing or distribution of gaseous fuels;

(g) companies that derive 50 % or more of their revenues from electricity generation with a GHG intensity of more than 100 g CO2 e/kWh.

For the purposes of point (a), controversial weapons shall mean controversial weapons as referred to in international treaties and conventions, United Nations principles and, where applicable, national legislation.