專家觀點

績效決勝點:海外債ETF對決

- 小老闆投資瞭望台

2023年對於債券投資者而言,有如坐雲霄飛車般刺激,債券往常屬於低波動的投資標的,為何2023年債市的變動如此劇烈?在年尾債市一路高歌猛進時,哪些債種是這波風潮下的最大受益者?而2023年報酬率的前3名中,又有1檔與其他ETF差異甚大,竟是甚麼特點讓它脫穎而出?本文著重於境內台幣債券型ETF 2023年度的績效排行和分析,並將針對以上議題深入探討。

2023年境內債券型ETF:超長存續期為致勝關鍵,惟歐洲銀行債異軍突起

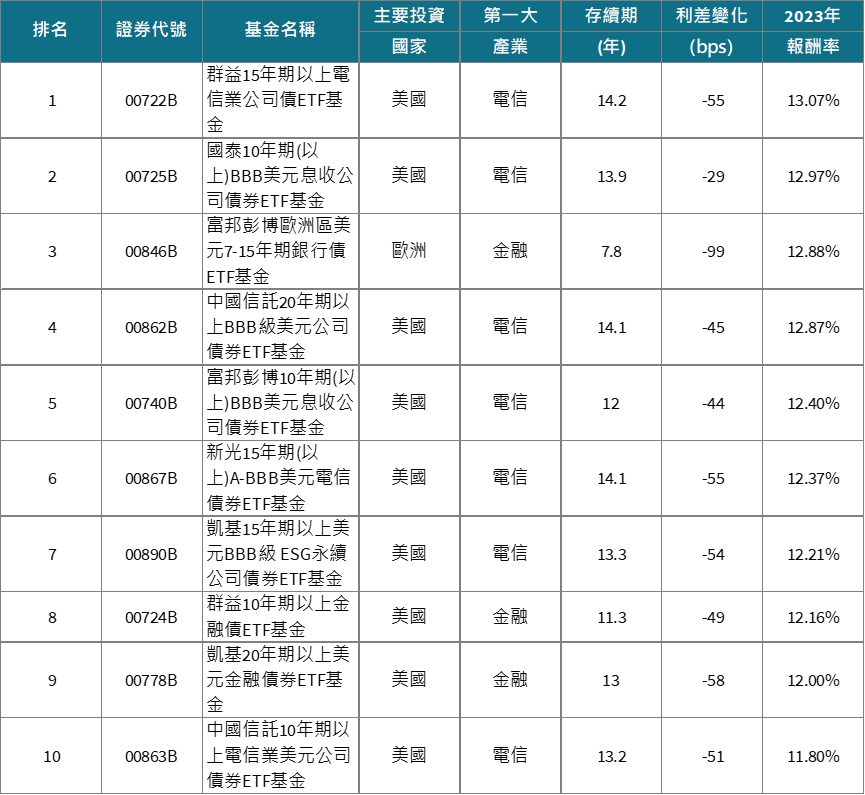

資料來源:投信投顧公會,NAVIGATE整理,2023/12/31。*利差係指各ETF追蹤指數的信用利差變化。

總結2023:債券投資者的奇幻旅程,超長天期債券成必勝方程式

2023年對於債券投資者來說是滿奇幻的一年,起初在通膨壓力節節逼近下歐美央行被迫大幅收緊貨幣政策並維持相當鷹派的態度,使美國10年期公債利率一路飆升突破5%,然與此同時,隨美國及全球經濟軟著陸的可能性逐漸被確立,Fed意外的轉向鴿派,降息預期大幅增強,峰迴路轉的劇情使利率像坐雲霄飛車似的下滑至2023開年的水準3.88%,一切彷彿過眼雲煙。此外,歐洲及英國也因為通膨顯著降溫及成長放緩,市場對於央行的降息預期大幅提高,第四季幾乎全球的利率都迅速下滑,搭配風險偏好走升,被壓抑許久的信用債市出現一波慶祝行情。

觀察2023年債券型ETF(台幣計價)前十名榜單,不難發現10檔ETF中有9檔的存續期皆超過10年,這是多數ETF上榜的關鍵原因。一般來說投資級債的存續期約為4-6年,高收益債多為2-4年,10年以上的超長存續期對於利率敏感度極高,更能受惠這難得一見超過100 bps的降幅,搭配信用端的利差縮窄,創造出全年超過10%的優異報酬。除此之外,通常台幣計價的債券型ETF還需考量匯率因素,但由於2023年美元兌台幣變化趨近平盤,所以本次可暫時忽略不計。

電信債為績效的主要貢獻者,金融債與科技債也繳出亮眼成績單

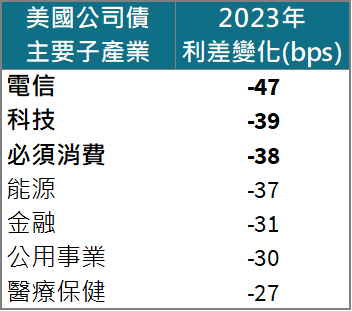

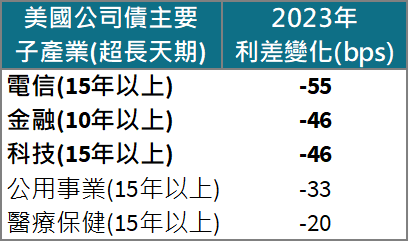

榜單中大多數ETF都是投資於美國公司債券市場,一般而言,美國投資級債ETF第一大持有產業皆為發債量高的電信業。2023年美國電信債利差縮窄幅度最大,逼近50 bps,而科技、必須消費及能源產業的信用利差在2023年縮窄幅度亦逼近40 bps,若再搭配上存續期的助攻,超長天期的電信、金融及科技債縮窄幅度更是遠超過標準天期的債券,因此在前十名的榜單中,除了一般公司債外,電信及金融等產業債也占據一席之地,其中超長天期的電信債更是一舉摘冠。不過值得留意的是,公用事業及醫療保健無論在標準天期或是在超長天期表現皆不突出,因此以這兩類產業為主題的產業債在2023年排名皆相對落後。

資料來源:Bloomberg,NAVIGATE整理,2023/12/31。採用美銀美林債券指數。

歐洲美元銀行債脫穎而出,擠身前三名

然而,非常有趣的是,榜單中的有一檔既不是超長天期債,也不是美國公司債!而是投資歐洲且存續期低於10年的歐洲銀行債ETF,存續期7.8年雖然也是偏長,其排名居前最主要的原因是信用端的利差收縮,其信用利差縮窄近100 bps,比其他同業多縮窄了近一倍,信用利差反映信用體質的變化,究竟歐洲銀行業在何種背景下創造出近百個基點的縮窄幅度呢?

危機成轉機的瑞士信貸事件

歐洲銀行債一直是屬於相對冷門的資產,甚至在2023年初爆發瑞士信貸事件更是重挫投資者的信心,歐洲銀行債更是首當其衝,然而,若花點心思研究該事件的成因,聰明的投資者可能會發現該事件其實是歐洲銀行債相當好的買點。瑞士監管機構修法使瑞士信貸的AT1債券直接被註銷,由於AT1 (俗稱CoCo bonds, 應急可轉債,意即在危急時刻公司有權將該債券轉換為普通股或本金減損) 債券的償債順位較差,加上監管機關的干預打亂了償債順序,使該事件的影響迅速外溢到歐元區的銀行債券,但該事件僅適用於瑞士,歐盟和英國對於AT1債券有更嚴格及更多保護條款,且兩者要修法的難度遠高於瑞士。換言之,瑞士信貸事件難以在瑞士以外的國家被複製,且歐洲銀行業體質早在巴賽爾協定III實施後已趨於穩健,因此該事件的確是對該產業的錯殺。

歐洲銀行業基本面顯著改善,稅前利潤大幅跳升

雖然2023年初的瑞士信貸事件,導致歐洲銀行業債券在2023年第一季重挫,不過幸運的是歐洲央行的升息循環帶動銀行淨利息收入(NII)顯著改善,2023年歐洲銀行業淨利率大幅跳升,年增長近20%,使其能夠抵擋高通膨環境的壓力,且能優雅的應對因資本活動放緩而導致的非NII業務下滑,此外,由於在疫情期間超額提撥的損失準備,加上疫後經濟相對具有韌性,2023年歐洲銀行業所需提列的增額風險(IRC)遠低於一般正常水準,推動其整年的稅前利潤大幅上升。

2023年的優異表現將成為2024年的一大挑戰

簡而言之,歐洲銀行業整體基本面在2023年顯著改善且優於市場預期,年初的瑞士信貸事件使歐洲許多優質的銀行被錯殺,估值出現嚴重錯位,因此當第四季市場開始反映Fed及ECB的降息預期,風險偏好顯著上升時,歐洲銀行業債券的信用利差縮窄幅度相較於一般投資級債及美國同業幾乎翻倍,所以才使其在眾多存續期超過10年的競爭者中脫穎而出。然而,值得留意的是,2023年對於歐洲銀行業來說是得相當好的環境,因2022年的低基期加上2023年的升息推動NII的驚人增幅,進入2024年,雖然歐洲銀行整體基本面依然穩健且體質良好,但在高基期下要創造如同2023年的優異表現是2024年的一大挑戰。

【相關文章】

績效決勝點:台股ETF對決(點我前往)

績效決勝點:海外股ETF對決(點我前往)