專家觀點

新興債再度崛起?投資前要知道的六個重點

- 小老闆投資瞭望台

近幾年在俄烏戰爭和中國房地產泡沫以及美國金融市場獨強的背景下,新興債成為投資人不再青睞的資產類別,但其實近年來表現已漸有起色,也即將重新回升至歷史前高,收復2022年的失土。在提醒投資人可以多多留意新興債之前,本文幫大家複習投資新興債需要知道的六個重點。

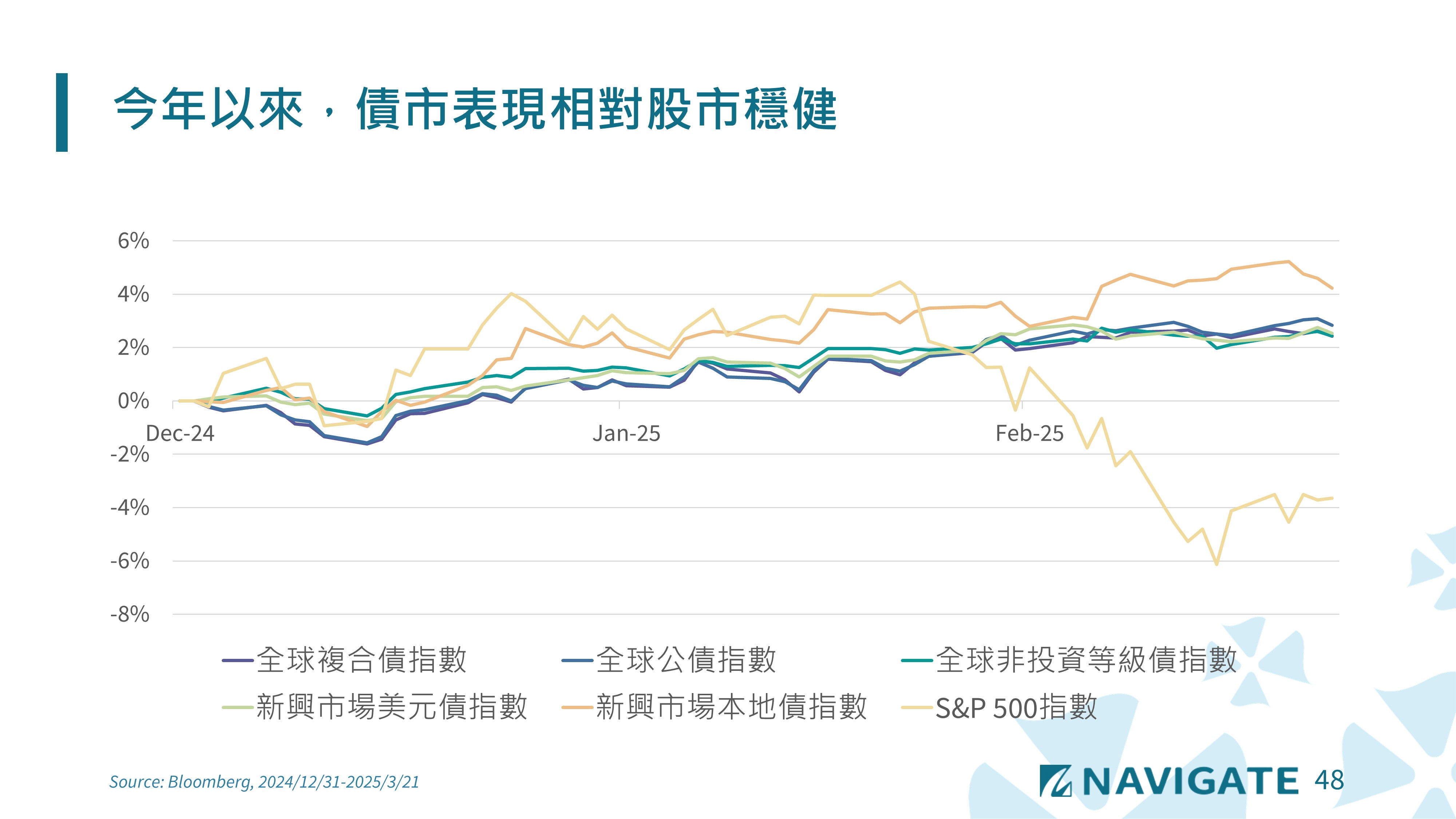

關稅戰引發經濟擔憂,今年來債市表現相對股市穩健

川普上任後,一如他的競選政見,希望藉由關稅政策來消弭所謂"不公平競爭",為美國爭取最大利益,但有別於他在首任僅聚焦在中國的貿易戰,這次則是幾乎全面範疇的多方開啟關稅戰場,而為達到談判目的的強硬談話或是反覆言論都帶給市場一連串的不確定性,也讓美股從二月中旬之後就開始因為擔憂關稅戰會影響經濟前景而持續下探。但相對於股市的波動,在債市端則是從一月之前擔憂關稅可能引起再通膨,從二月後就是轉為擔憂經濟衰退,也反而讓公債殖利率今年以來呈現大幅下滑狀態,也有利於整體債市走勢,從上圖觀察,無論是高評等的全球複合債指數,全球公債指數,或是高收益的非投資等級債券指數,新興美元債指數,新興市場本地債指數都呈現穩健上漲。

這其中,也可以發現今年新興市場的股債市都有不錯的表現,在過去幾年投資人都主要投資於成熟國家的股債市,或許也可以將焦點重新轉回新興債市。

新興債為何漸漸被遺忘,又為何逐漸復甦

2022年市場遭逢俄烏戰爭,FED急速升息還有中國房地產泡沫破裂,所以各類股債市同樣都遭逢重挫,是相對慘烈的一年,但由於投資人在過程中都將焦點聚焦在地緣政治戰爭還有中國房市,中國地產商違約潮引發的外溢效果,上述重點的確是新興債的直接衝擊,但反而忽略光是FED以史上最快升息速度來對抗通膨就是讓所有債市無差別的全盤皆墨,而當2023之後FED貨幣政策回到常軌,升息結束甚至現在也啟動降息循環,投資人僅著眼於公債/投等債或是成熟國家為主的非投資等級債,反而直接忽略了新興債。

但事實上就是,新興債會受害於殖利率大幅揚升,也會受惠於殖利率大幅回落,在美債十年期殖利率最高5%回落到3.6%再上升到4.8%,再回落到現在的4.2%,雖然兩年多之間起起伏伏,只要趨勢不是持續向上,任何債券種類都可以收息都可以有機會享受到額外的資本利得。同時間,新興國家基本面也是逐漸好轉,更能享受到信用價差收斂帶來的資本利得。發現投資人因為太久沒注意到新興債,所以有些新興債的基本特性可能都不甚清楚,這邊就一併整理六個重點供大家參考。

投資新興債的六個重點

- 新興債主要是美元計價的政府債

新興市場債券基金最主要都是投資新興市場政府發行的美元債券,這句話可以繼續演繹兩個重點。第一是這類債種是政府發行的債券,本質上就是公債,我們若套用在公債市場裡講到美債、英債、德債、日債,投資人會因為這些都是成熟國家,國家債券信用等級都相當高,所以並不會將其視為有信用風險的債券。但在新興市場債券類別,由於是新興市場政府發行的公債,也的確有許多新興國家曾經在該國公債違約重整過,所以評價上,都會對標到美國公債殖利率再外加一個信用價差的風險貼水。所以假設投資美國十年期公債收益率是4%,墨西哥政府發行同樣年期的十年期美元公債,市場殖利率是6%,代表投資人要求墨西哥政府債額外多2%的風險貼水,這個數字就是信用價差,會隨著墨西哥的國家信評、經濟基本面狀況和市場風險情緒起伏而變化。

另一個重點就是我們簡稱新興市場債(或是只講新興債)的時候,用詞概念都是泛指美元債,所以若投資新興市場債券基金,只要看名稱沒有寫到本地債券的,絕大比例上是沒有新興市場匯率風險的(雖然也是有少數的新興市場債券基金會投資一點本地債,都但都不是主流)

- 新興市場公司債是另一個債種,新興債不等於新興市場公司債

新興市場一詞相對美歐日等成熟國家就給投資人一種相對不確定性,而若不明究理就把近年眾多違約的中國房地產債都歸到新興市場債的範疇內,就是明顯高估新興市場債的風險。

前面一點提到新興市場債的主要定義就是政府債,國家承擔最終責任,相對上絕對比民營企業信用評等來得高且安全,在新興市場債的範疇內除了政府債是大宗以外,另一類是國營企業發行的公司債或稱為類政府債/類主權債,由於債券發行主體是國營企業,若有任何財務狀況最終也是由國家承擔,所以基本上同一國家的國營企業債(類政府債/類主權債)相對於政府債的信用價差幅度也不會太高。

市場上的確有一類新興市場公司債的分類,但這樣的產品定位就是主要投資於新興國家民營企業發行的美元公司債,而非政府債。

- 新興市場本地債也是另一個債種,新興債不用承擔匯率風險

前面一直強調新興債都是美元債,主要就是新興國家有一定的強勢貨幣常態性需求,無論是做為國際投資或是累積儲備,而只要國家經濟正向發展,通膨穩定,外匯存底持續累積,債信就會好轉,在國際市場籌資的成本也會下降。

另一方面新興國家也可以發行以本地貨幣計價的政府債,作為國內融資和公共投資之用,相較美元債發行量,本地貨幣計價的政府債更是大宗,但國際投資人若要投資這類債券,就等同用美元換匯到各國家的貨幣,就要承擔新興市場的匯率風險,有可能賺取匯差報酬,也有可能因為匯率虧損而吃掉債券報酬,所以新興市場本地債券基金是一種需要承擔匯率風險且波動相對大的產品,比較適合對於新興市場有深度研究的投資人

- 新興債可以違約重整,但國家不會滅亡,重整後往往有超額利潤

雖然說歷史上發生許多新興國家違約的案例,阿根廷甚至是違約常客,但是其實相對於公司債,多數公司違約後就是倒閉了,但國家雖然會違約,卻不會滅亡,最後都只是違約重整的過程,違約就是把之前的債務以一定比例打掉,損失的是之前參與的投資人,但重整之後,在減輕債務負擔後,會有一個週期,這個國家看似就是正面向上,舉例阿根廷違約重整後的新債券利率是15%,這時進場投資,有很大的概率是可以賺到每年15%的利息外加這五年正向發展後的資本利得。雖說這是高風險的國家,但高風險也就是有機會帶來高報酬的。

其實這和投資高收債市場是同樣概念,只要在一個投資組合裡,比例控管好,有經驗的經理人是可以綜合幫投資人賺取一定合理報酬。只是因為國家違約這樣的大事件一定會上新聞,投資人就會害怕,也會記得。(你看,阿根廷違約那麼多次還能投資嗎) 但其實高收益債的投資組合每年一定也有會有許多公司違約,只是因為沒上新聞,大家就無感,也不會擔心,所以這也是新興債相對要承擔較高的新聞頭條風險,但也就是有相對應的風險貼水可以獲取。

- 新興債存續期間長,與利率連動度高

另外新興國家政府債發行年期主要都是十年期為主,也符合長期融資的目標,所以整體新興市場債這個類別的存續期間也比較長,整體而言都有到7-8年,所以價格表現也會跟公債殖利率連動度較高,若進入到降息循環,受惠利率下滑的機會也比較高,相較於另一類台灣投資人很偏好的非投資等級債券,平均存續期間大約就只有4年左右。若能理解新興債的利率敏感度特別高,也就能在合適的時候適當的運用在投資組合裡。

- 新興債平均信評比非投資等級債來得高,信用風險較低

新興市場債主要是政府債,雖然個別國家信評不若美國、德國、日本來得高,但整體市場平均而言仍有BBB-的水準,也比平均信評是B的非投資等級債來得高上許多,如果從信用等級的安全度而言,新興市場債是比非投資等級債來得高,但兩者投資思維是完全不同的。

兩者相較,新興市場債因為信用評等高,所以收益率水準未若非投資等級債券高,但因為存續期間較長,所以反應在利率水準變化還有信用價差變化的敏感度也較高,如果市場都是正向發展,資本利得的空間也會較高。而非投資等級債則是本身就有較高的收益率作為報酬率的基礎,相對高的信用價差組成還有一塊是流動性的風險貼水,也就是說只要不常需要交易都可以穩定收取的貼水,然後市場若有正向發展,也還是有另外的資本利得空間。

新興債或許跟你想像的不一樣,可以重新思考放進資產配置裡

以國人現在最常投資的債券種類,美國公債/投資等級債/非投資等級債,主要都是因為投資人對於新興市場的整體投資胃口都在前幾年被打壞,以至於連債市配置都以成熟國家為主。但若小小總結新興債和非投資等級債兩類較收益率的債市來比較,兩者都是美元債,都不用承擔匯率風險,一個是政府債,一個是公司債,一個承擔整體新興國家的基本面變化風險,一個承擔整體歐美成熟市場的公司違約率變化風險,一個信用評等較高,一個信用評等較低,一個收益率水準較低,一個收益率水準較高,一個存續期間長,一個存續期間較短。

雖有這麼多本質的不同,但最終這兩種具有信用風險的債市,卻都能在各種時期各有表現,長期而言,會建議投資人應該都可以分散配置投資。