專家觀點

隆奧亞債基金十年期大獎三連霸的策略剖析

- 小老闆投資瞭望台

在基金界獲得十年期大獎是件很難的事情,代表走過十年的長期循環起伏都能繳出優於同類型基金的績效,而連續三年獲得十年期大獎更是難能可貴,更是代表投資策略的一致穩定。本文特別剖析展新投顧總代理的瑞士隆奧亞洲價值債券基金 (本基金有相當比重投資於非投資等級之高風險債券)的投資策略,分享三連霸基金的得獎秘訣。

瑞士隆奧亞洲價值債券基金 (本基金有相當比重投資於非投資等級之高風險債券)是一檔以亞洲債券為投資主軸的亞債基金,以下簡稱隆奧亞債基金,在基金界的產品分類是亞洲債券強勢貨幣(Asia Bond-Hard Currency),也就是主要投資以美元發行的亞洲政府債和公司債,在這個類別的基金,參考的追蹤指數主流都是JP Morgan Asia Credit Index (JACI),這個由JP Morgan編制的指數也是淵遠久遠,亞債市場的發行者包含政府債,國營企業債,一般公司債,所以隨著亞洲總體經濟和各發行者的發債量多寡,JACI指數的組成成分也是隨之變化,依據最新數據,JACI指數目前是接近90%是投資等級,10%是非投資等級的債券,也就是說,這個指數目前幾乎就是一個投資等級的債券指數,安全性固然高,但收益率也會相對較低。

有了這個基本背景,就讓我們來深入了解隆奧亞債基金的產品定位和策略設計精神。

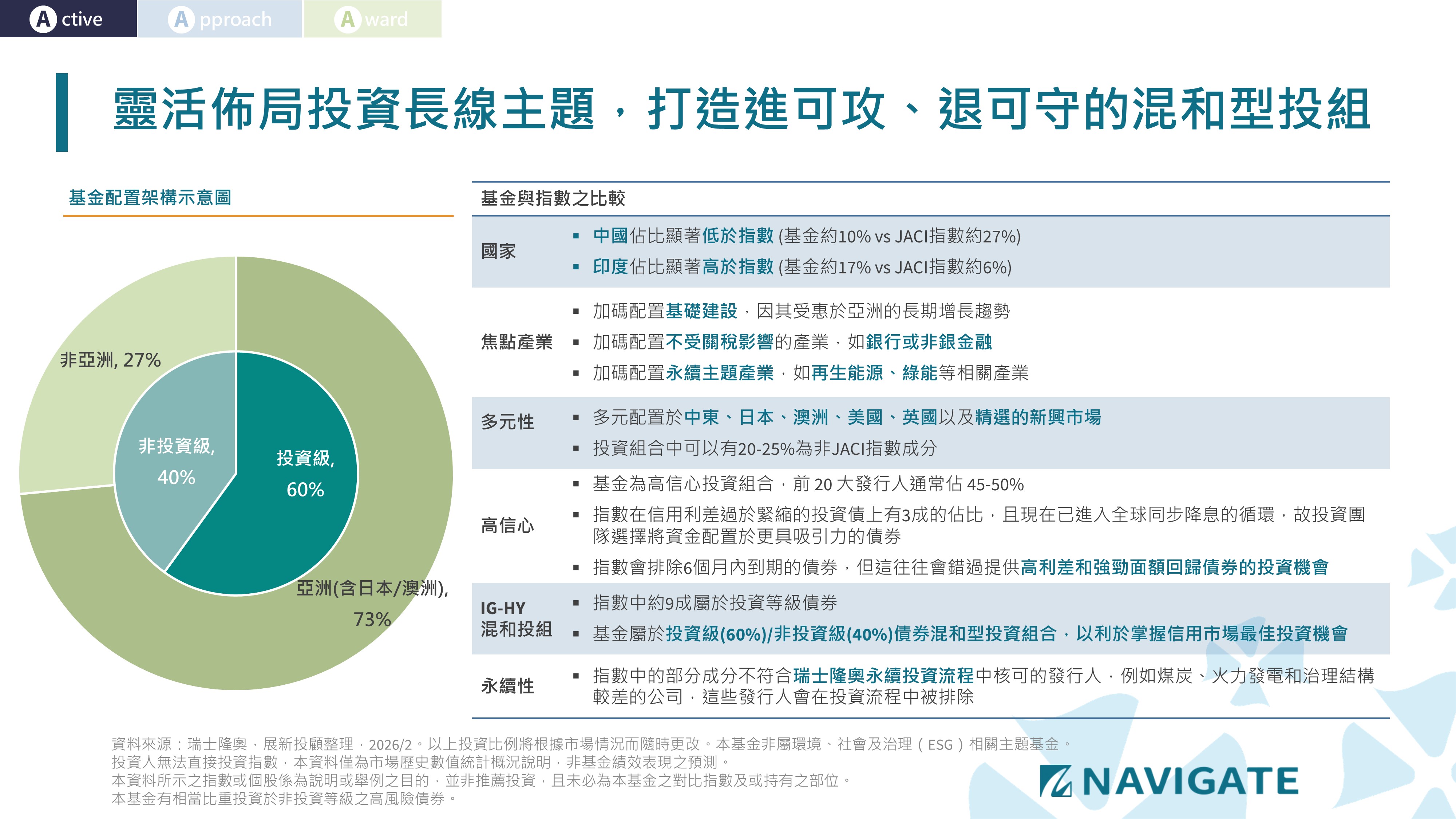

隆奧亞債投資策略設計精神

在國際資產管理業,投資經理人和投資團隊都有特定的投資能力或總稱投資策略(Investment Strategy),譬如美國大型股投資策略,新興市場債券投資策略,投資團隊具有這個特定市場的研究能力和投資能力,就可以提供給各類投資人不同的投資方案,譬如全權委託操作或是共同基金,隆奧亞債策略目前策略總管理規模達43億美元,回朔到2013年由核心經理人Dhiraj Bajaj創立這個策略,策略精神就是不依循特定指標的總報酬策略,雖說是在亞債市場,策略主軸就是以投資亞債為主,但從第一時間就設定這個策略不追蹤市場常見的亞債指數,而是以60%/40%的「投資等級債」和「非投資等級債」的混合配置,達到考量風險後的最佳總報酬目標,40%的非投資等級債收益率較高,常態性可以創造較高的總報酬,雖然在市場不佳的時候會拖累表現,但在經濟絕大部分時間是正成長的,風險趨避的期間也都比較短,所以拉長時間來看,這樣的配置策略的確是可以達到策略設計目標的總報酬回報。

若我們進一步分析,這樣策略的基本優勢,依據主要債券市場的分類,全球複合債、全球投資等級債、全球非投資等級債、美國投資等級債、美國非投資等級債和新興市場債等指數,完整和六成亞洲投資等級債和四成的亞洲非投資等級債這樣的亞洲混和債策略(也就是隆奧亞債策略的精神)進行比較,就可以看到亞洲混和債策略相較一般投資等級債有較高的收益率,只低於非投資等級債和新興市場債,而在相關性分析,可以看到跟這些主要債種的相關性最低有到0.56,最高也僅只有0.8的相關係數,若配置在投資組合裡,也可以達到降低波動,分散風險的效果。

在這種的總報酬策略下,經理人總是能藉由區域配置、國家配置、產業配置,從上而下,從下而上做出最理想的配置,不會因為被迫追蹤指數而有侷限,譬如這幾年經理人就常態性的降低在中國的配置,也相對控制住投資組合在前幾年受到中國房地產違約潮的影響。同時基金是高信心的投資組合,前20大發行人通常佔45-50%,藉由深入的信用分析,更能有效率的掌握信用品質提升帶來的回報,同時由於基金未受市場指數的限制,也可以策略性降低投資在指數內相對低收益率的債券,而將資金額外配置在更好收益率的債券,而且依然控制整體投資組合維持在平均信評BBB-,也就是投資等級債的範疇內,然後藉由債券年期,發行條件,產業選擇和個別公司的信用分析之下,配置出一個相對高的收益率組合,因此在過往只要市場波動相對低的環境,都很有機會創造出超額報酬。

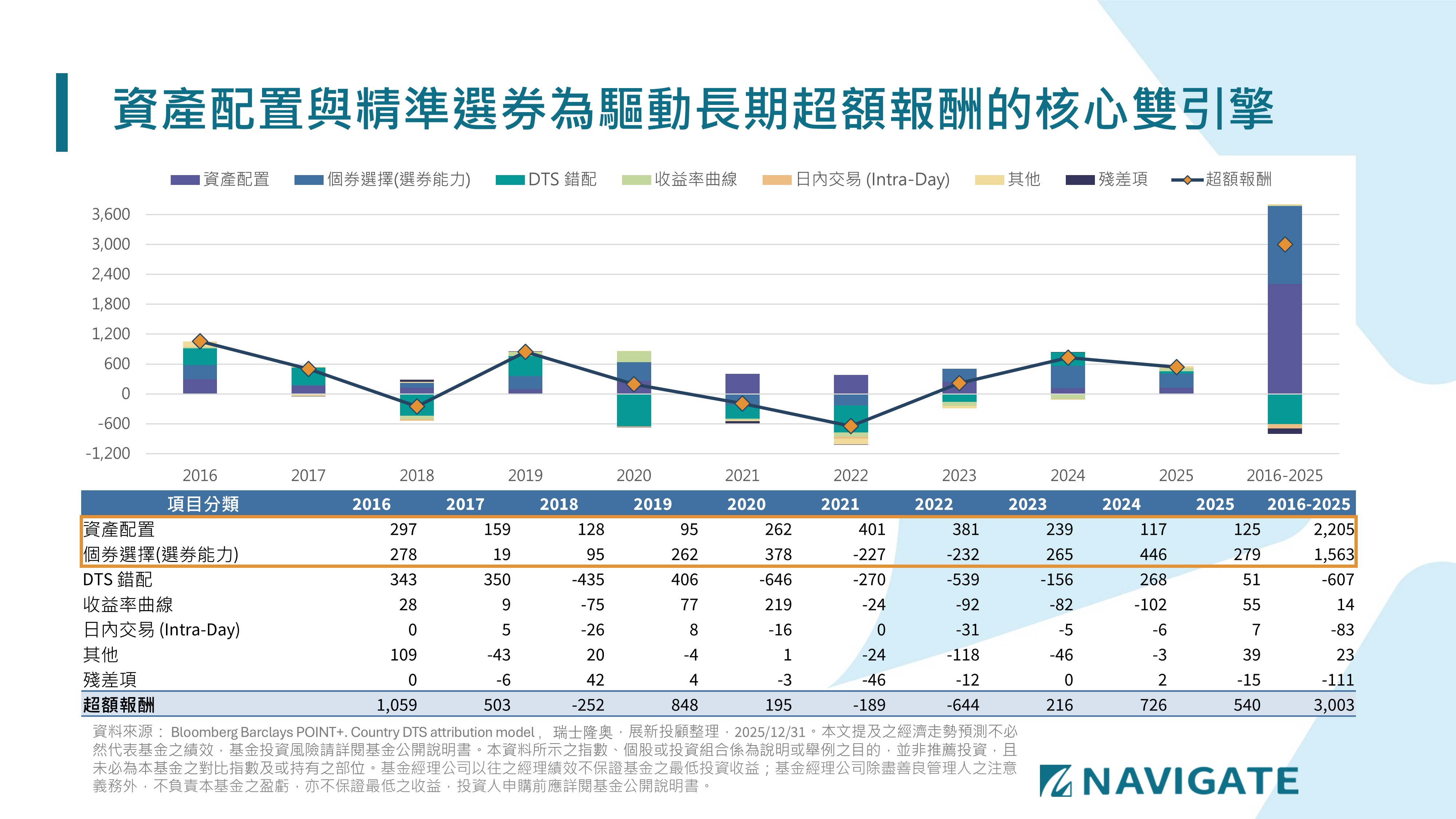

超額報酬來源的分散

債券投資基礎的預期報酬本就未若股票投資的大爆發性,所以在幾%的目標報酬區間內,各項報酬來源都是需要很精細計算的,涉及到蠻多數字微管理,所以也是一種較難以理解的技術工藝。上表是整理隆奧亞債策略近十年的超額報酬分項來源,資產配置包含整體債券投資組合配置的收益率相對指標帶來的額外收益,個券選擇代表偏離指標的債券,包含相對指標未配置或額外配置的債券綜合效果,而這兩個大項目常態性都是正的超額報酬,代表隆奧亞債策略兩個核心精神和能力,一則就是前述提到的,常態性較高的收益率,就已經有基礎超額報酬,當然就高的收益率或許隱含較高的風險,會在市況不好的時候有較大的負向影響,但橫跨十年的總超額報酬是高達接近16%,代表度過幾次循環之下,經理人主動選券的能力還是能長期替投資組合帶來正向的超額報酬。

而接下來更精細的就包含信用期限的選擇(是要買同一個發行人五年期的債券還是十年期的債券),無風險利率的收益率曲線(是否與指數的曲線完全相符),日內交易還有其他項目都是分散的多元超額報酬來源,整體策略精神就是落實以一個較高收益率的投組來先捕捉基本報酬率,接著再用積極主動的選券能力和眾多績效因子來堆疊超額報酬同時還能達到分散風險(偏離指標就是一種風險)的效果,最後可以看到累積十年下來的超額報酬是30%,也以實際績效來呈現策略設計精神的可執行性和報酬來源多元性。

為何在亞債市場可以落實策略設計精神

每當提到隆奧亞債策略的時候,的確最常會問到的是,亞債市場?真的很少聽到耶,非常陌生。但隆奧亞債策略就是用一個歐美債市四五十年的歷史而言,相較較新較蓬勃發展的新興債市,大約就是這15年的時間,成長規模非常的快,但也是因為全球投資人都相較陌生,所以反而可以在這樣的市場內找到更多投資機會。亞洲債市有多元國家,每個國家都有獨特的文化、語言、政經背景、國家產業發展政策、所以從多元國家到多元產業,完全就是可以讓經理人充分發揮主動選債能力的市場,就是因為投資人感到陌生,反而需要透過專業的經理人協助掌握超額報酬。

我們所稱之的亞債市場另一個特色,就是以美元債為主的政府債和公司債,這就不像歐債市場,就是以歐元為計價貨幣發行的政府債和公司債,投資歐債是需要考慮歐元匯率變化帶來的報酬影響,還有歐債市場的基準利率就是跟隨ECB的利率決策,在整體歐盟環境,長年就是相對美元債為低的基礎利率,所以投資歐債預設的利率水準就比較低,反而若想分散投資從美債到其他區域,亞債是相對歐債更好的選擇,因為光是基礎利率水準是跟隨美元債,就是有更高的收益率,再來就是各個國家也有自己的基準利率和貨幣政策,而企業就會在不同總體環境背景下,比較在地融資利率和外部美元融資利率之間做出發債選擇,譬如今年的展望就是亞洲各國家普遍降息,在當地利率相對降低的環境下,預期美元債的發債需求也會降低,就會形成亞洲美元債的供給減少,而在供不應求的狀態下,亞洲美元債也可望獲得投資人的追逐,進而也有資本利得空間。

綜整而言,就是因為亞債市場具有多元國家、多元產業的多樣性,才能提供給隆奧亞債策略主動操作的空間,當理解這個依存關係,反而該反向做出一個結論,不是"為何要投資亞債市場?",而是"若想在全球債市裡尋求一個總報酬策略,在長期多空循環下,可以累積超額報酬,那有什麼建議?",答案就是隆奧亞債策略,就符合這個需求。

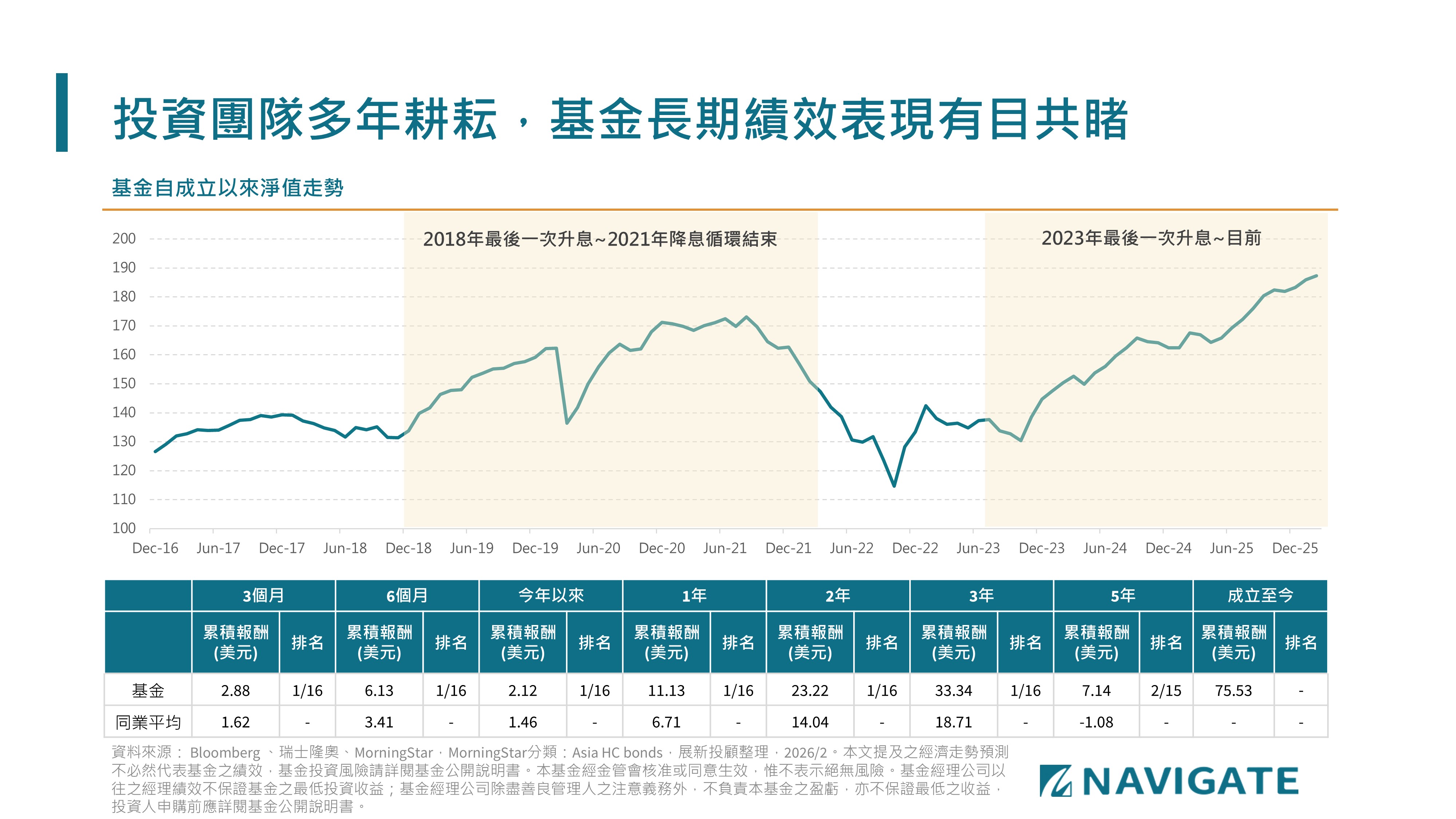

多空長期循環驗證策略績效穩定性和重複性

隆奧亞債策略已成立超過十多年,這個策略與投資人一同走過2013-2014年聯準會縮表恐慌、2015年大宗商品和新興市場暴跌、2016-2018年貨幣緊縮週期、2020年新冠肺炎疫情,接著是最令人膽戰心驚的2022年中國房地產危機、新興市場重挫,以及美國最急速的升息循環。雖然市場自然有多空循環,但就如同隆奧亞債策略首席投資經理Dhiraj Bajaj在訪談裡說過的,所有的危機都有結束的時候,在市場偏空的當下,投資人為了流動性或是本能性的看到急跌價格而產生的恐慌性贖回,每次都會帶給市場新的投資機會,危機無論是三個月、半年或是長達一年以上,當結束之後,市場自然會回復到經濟如常運作,信貸市場也是被合理定價的狀態,危機時候的超跌也就會帶來後續的強勁漲幅。

所以上面圖表截至2026/2月,顯示隆奧亞債策略在每個時期都是在同類型基金裡名列前茅,都有相對同業平均為高的超額報酬,也再次驗證隆奧亞債策略的績效穩定性和高度重複性,所以在機構法人客戶也都是長期持有,策略規模也是全球前幾大的亞債策略,代表全球投資人的認同。

亞洲債市近期展望

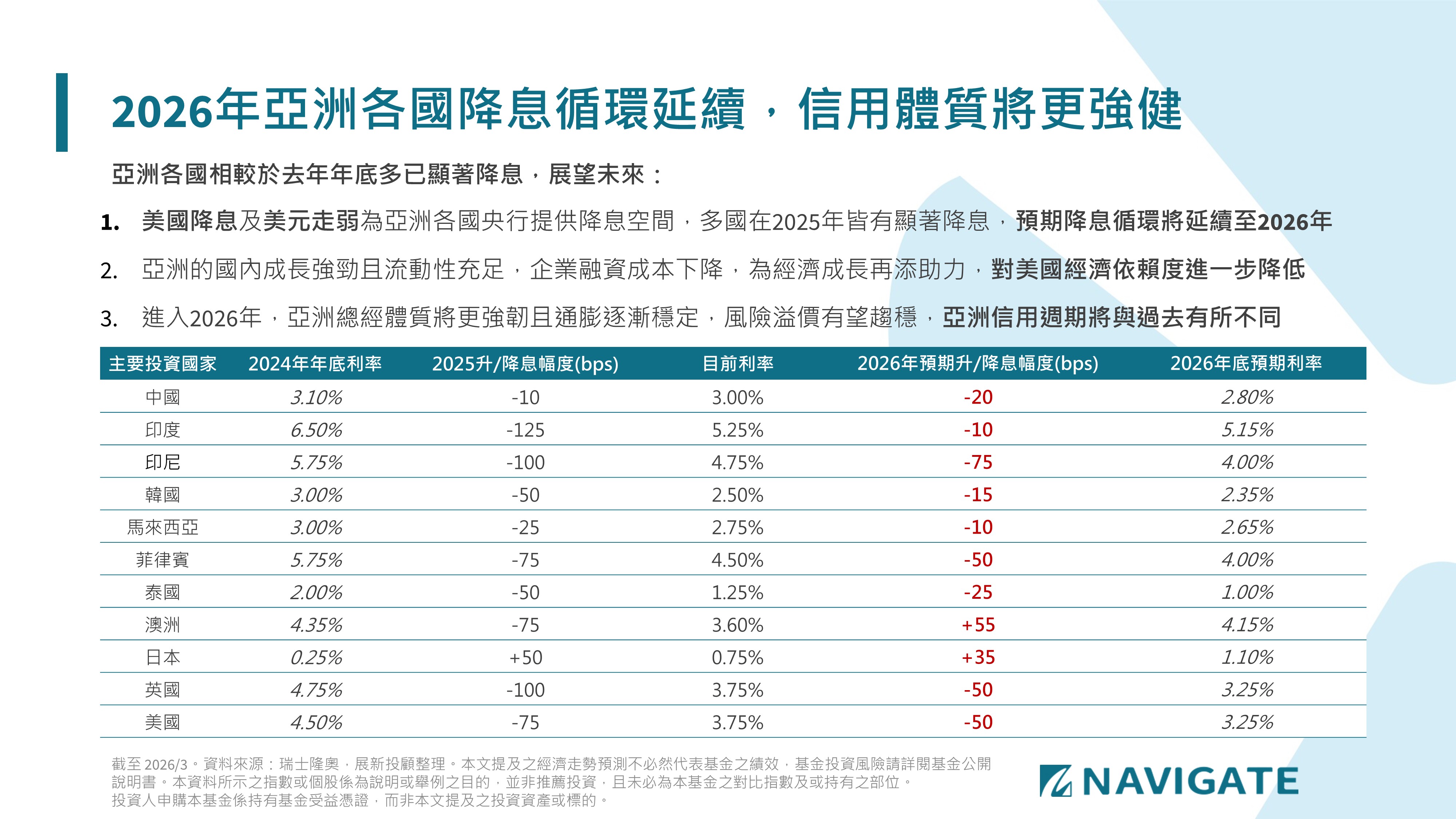

隆奧亞債團隊,在2026年對於亞債市場基本看法如下:

- 亞洲流動性條件轉佳,將進入「黃金期」 :Fed在2025年重啟降息循環,亞洲各國央行的降息週期將持續至2027年,加上過去幾年 2020-2024年亞洲資金都過度配置於美國資產,在美國資產評價面過高的情況下,預期資金將回流亞洲,而- 創紀錄的貿易順差及國內需求也將帶動亞洲持續性的區域增長

- 亞洲/新興市場成長週期恢復 - 企業增長:更便宜、更充足的融資環境將為企業帶來更大的資本支出和成長週期 。譬如印度擁有強勁的國內成長引擎,印度現已成為全球第四大經濟體,預期印度將在2028-2029成為全球第三大經濟體 。另外在中國部分,隨著中國與全球南方國家進行貿易整合以及在科技領域的領先地位,中國有望重回穩定成長。

- 全球科技超級週期為新興債提供強勁的利多支持 :科技超級週期可能導致已開發市場的勞動力趨勢走低(因生產力提高),進而促使利率長期維持低檔

而近期美伊戰爭延燒,投資人也擔心是否會對整體金融體系是否有外溢效應?區域主權信用是否會受影響?投資團隊也有提供評估看法,認為中長期不會對銀行體系產生實質影響,原因如下:

- Aramco的地位:其產量占全球供應量10%以上,是全球最大的原油生產商,結構上是擁有高營運收益的淨現金公司。它有能力透過多種管道外銷,且預期海峽最終會重新開放。

- 沙烏地阿拉伯的優勢:高油價環境對沙烏地阿拉伯權衡之下來看是利多,其地理優勢勝過阿聯酋、卡達、巴林等鄰國。產量減少僅是暫時的,且可透過管線運輸石油和天然氣至紅海的其他港口;並預期荷姆茲海峽終會開放恢復正常。

- 經濟結構:沙烏地阿拉伯的經濟以內需為主,與阿聯酋和杜拜不同,其外部依賴度較低。

- 銀行資本緩衝:沙烏地阿拉伯銀行資本充裕。監管機構在2025年已要求銀行在2026年5月前增加1%的逆週期緩衝資本,銀行業早已做好準備。

- 融資來源:銀行體系資金主要來自國內和存款,資金鏈穩健。

- 主權債信:預期主權債信不會受損,在油價上漲背景下依然強勁。目前沙烏地阿拉伯(KSA)與阿布達比(Abu Dhabi)的10年期公債利差分別僅86bps和48bps,即便在風險厭惡時期,如此低的利差仍顯示出其主權債信的極度穩健。

隆奧亞債團隊認為伊朗局勢降溫的前景仍充滿挑戰,中東動盪局勢或演變成持久衝突的風險,意味地緣政治風險溢酬(geopolitical risk premia)可能維持高檔。但亞洲信用債對衝突地區的直接曝險有限。大多數與中東有連結的亞洲發行人(如Indofood、美團/京東、Adani港口、復星等)來自中東地區的營收/資產貢獻很小。主要風險在市場情緒及避險賣壓而非基本面的影響,預期可使價格波動維持可控範圍。且投資團隊預期在中東地區(主要來自沙烏地阿拉伯與阿拉伯聯合大公國)的曝險基本面穩固且極具韌性,包含強健的財政緩衝:曝險區域在事件發生時,受惠較高油價支撐,具備強健的財政狀況與主權緩衝。且在產業集中在直接由石油/天然氣支持的標的,如Saudi Aramco;及金融產業(特別是沙烏地阿拉伯)。金融產業間接高度依存於主權資產負債表及油價,而兩者目前皆相當強勁。同時避開高風險產業,目前在高風險的房地產業並無任何曝險。

結論:可掌握近期地緣政治帶來市場修正,伺機布局隆奧亞債策略

近期戰爭帶來的市場趨避情緒的確影響許多隆奧亞債策略核心持股(如 Vedanta、新世界發展、長天期IG債)下跌3%-5%。雖然投資組合中的企業營運未受衝擊,但市場的風險厭惡導致新興市場債券出現大規模資金撤出,迫使部分基金與ETF拋售,導致價格過度修正,但這都與2025年4月美國宣布關稅時的情況如出一轍,所以雖然短期內還暫時看不到戰爭終止的契機,但戰事若持續延宕帶來的高油價和總體經濟影響,必然也會是主要經濟體的利益議題,美國內部也開始有反彈聲浪,無論是哪種終戰劇本,未來數個月內都將有個結果。此刻無風險利率的彈升,反而帶來更高的收益率,投資人也可以利用近期的市場機會參考隆奧亞債策略這樣連續三年獲得十年期大獎的總報酬策略,拉長線而言,都有機會獲取優於市場平均的報酬。