專家觀點

NAVIGATE 2026十大預測

- 小老闆投資瞭望台

又到了傳統發布十大預測的時候了,在整體股債連續三年都有亮眼表現之後,FED暫緩降息步調是否能會帶來具體影響?AI是持續的革命還是最終將帶來泡沫?股市投資該如何選擇風格和區域?明年總經環境該選擇成熟市場級債券還是新興債市?帶您一次掌握股債匯市綜整看法。

十大預測搭配著總經環境、貨幣政策、股債配置、風格選擇、區域配置、雖然每年都是在這些面向上的相對選擇,但也是有個完整體系脈絡可以梳理,同時也方便每年復盤,期許更能抓出最簡化的重點方向抓到來年趨勢。以下同樣維持傳統,十個預測分散到多個領域,不做本質相同的預測,譬如看好美股正報酬,看好台股正報酬,同對同錯機會很高。而且以多重資產配置的角度,除了絕對報酬的預期,也同時考量各種子資產的相對報酬,期許每個正確看法都極具價值,甚至可以達到風險分散的效果。以下各個領域分段分述,文末綜整條列十大預測。

總經與貨幣政策相關預測

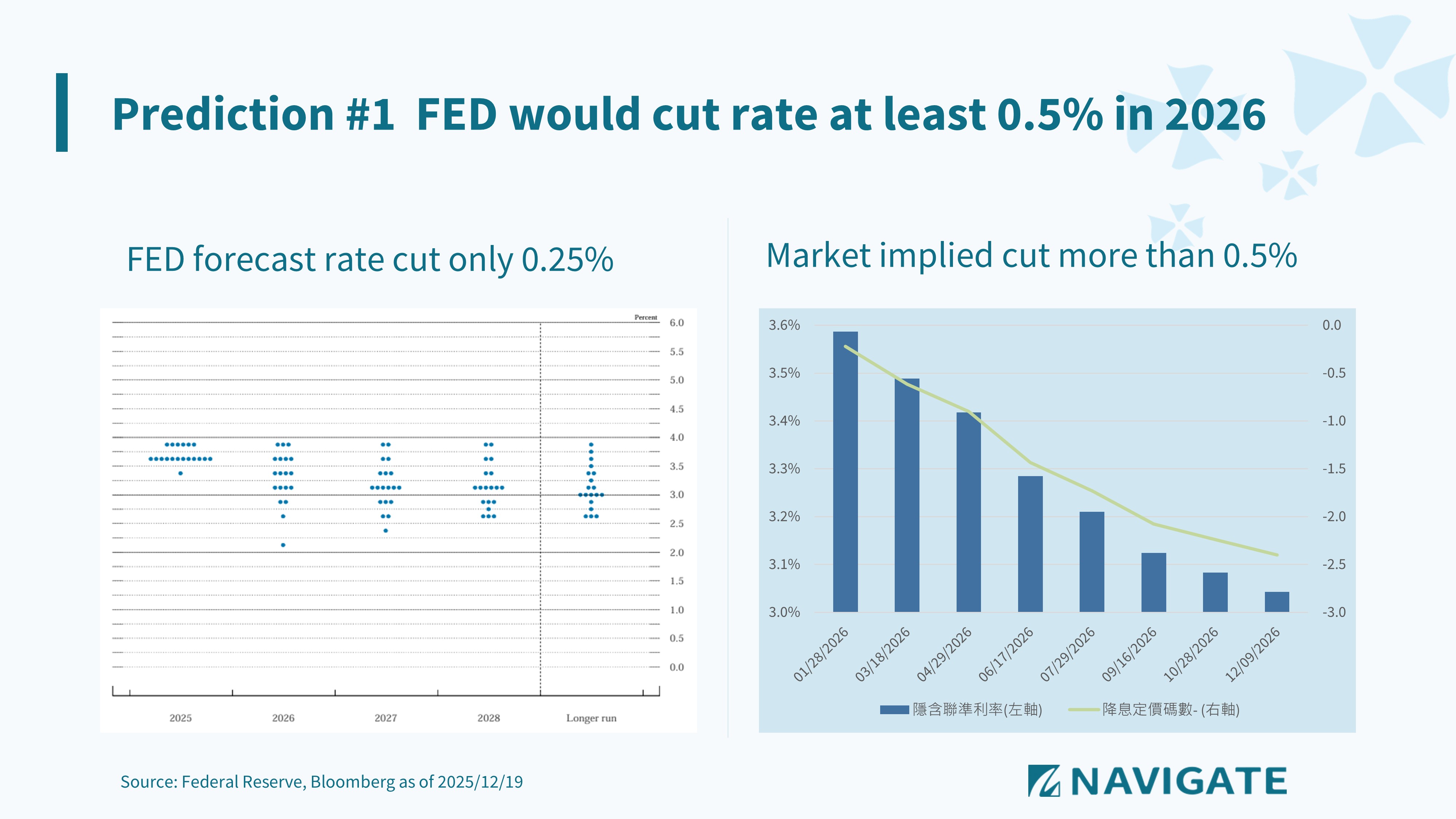

金髮女孩,還是那個金髮女孩,延續2024和2025年,市場普遍預期美國2026總經環境依然美麗,經濟溫和成長2%多,通膨維持在2%多,失業率維持4.4%。雖然2025年有關稅議題紛擾,但在美國最後與許多國家協議落實之後,加上國際貿易動態調整,轉移往來對象,還有廠商成本與定價的動態調整,原本市場最擔心的reflation並沒有發生,也讓聯準會在2025年最後三次會議都有降息空間,FED預防性的降息三碼,同步也穩固了市場對於經濟前景信心。拉長循環來看,聯準會在這次降息循環幅度也開始跟上其他主要經濟體,目前的利率水準也都保持一定彈性,可因應各種可能的經濟情勢,因此依據最新點陣圖,聯準會委員預期明年僅會降息一碼,以中位數而言,是合理呈現審慎態度,但也由於川普政府的貿易政策,AI革命帶動市場算力投資,電力投資等鉅額資本支出,雖帶來成長機會,也同步帶來泡沫風險,各種經濟情勢都可能發生,所以點陣圖的分佈也十分分歧,最極端的從降息六碼,到升息一碼,都有委員預測,除了經濟情勢外,川普也即將提名新任聯準會主席,預期明年五月上任,是否會積極落實川普亟欲大幅降息的意圖,種種的變數也讓明年貨幣政策充滿不確定性。

因此綜合考量,在基本情境下,也就是經濟和通膨維持不溫不熱的狀態,聯準會再降息兩碼以上的可能性還是高的,畢竟這個新世代環境,聯準會的獨立性也開始遭受市場懷疑,若以相當長期的3%中性利率來看待,降息兩碼也不是一件太離譜的決策,同時搭配市場隱含利率,預期聯準會2026全年會降息兩碼以上。

股市與波動度相關預測

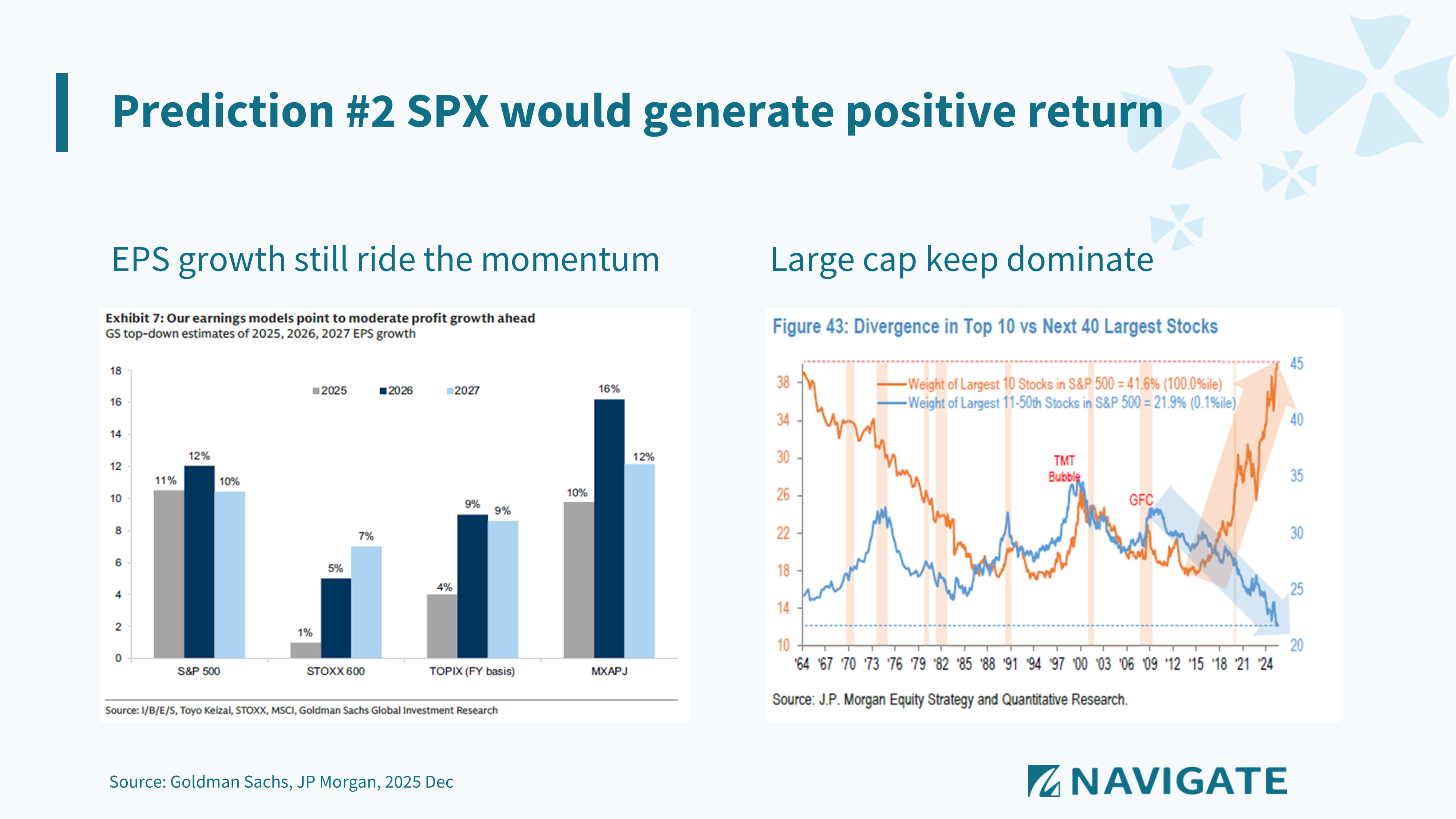

綜合整理華爾街報告,普遍對於S&P 500指數的前景持樂觀態度,無論是價格目標或是未來至少兩年高於趨勢的獲利增長,大致在10%至15%之間的預期。這樣獲利的成長預期,有些券商基於聯準會會再降息兩碼的總經預測,也有券商認為產業的成長趨勢已與貨幣政策無關,經濟和產業成長都在良性軌道上。雖然市場估值已經來到歷史高點,甚至有AI泡沫的雜音,但另一方面高本益比也都是在反應高於趨勢的獲利成長(過往S&P500指數的獲利每年大概以8%-9%成長)、AI資本支出激增可能帶來的長期效應,以及股東回報持續增長(包含股利發放和股票回購)的背景。

在這幾年連續上漲的大環境背後,主要都是由美國保持全球成長引擎的地位,這得益於其韌性經濟以及AI驅動的超級週期,後者正推動創紀錄的資本支出、快速的獲利擴張以及高品質成長。AI受益公司都出現前所未有的市場集中度,美股持續由大型股主導,前十大個股佔指數比重來到40%以上,相對的第11大到50大的個股卻下降到20%的市值比重,顯示出科技巨頭是多麼主導這波產業發展、資本支出和股市成長。但預期隨著企業和政府競相投資AI以尋求生產力提升,因為大家都有擔憂被淘汰的恐懼,AI影響到的產業也將持續擴散到公用事業、銀行、醫療保健和物流等眾多行業,這種增長是在一個K型兩極化(如同上圖右方的企業市值走勢)的經濟環境中展開的,自然會產生贏家和輸家。所以即便大方向2026 S&P500指數會是正報酬,但AI帶來的廣泛影響會有不少產業贏家和輸家,這樣的環境也正如2025Q2和Q4所看到的,整體情緒指標可能仍然容易出現劇烈波動。

股市風格與區域相關預測

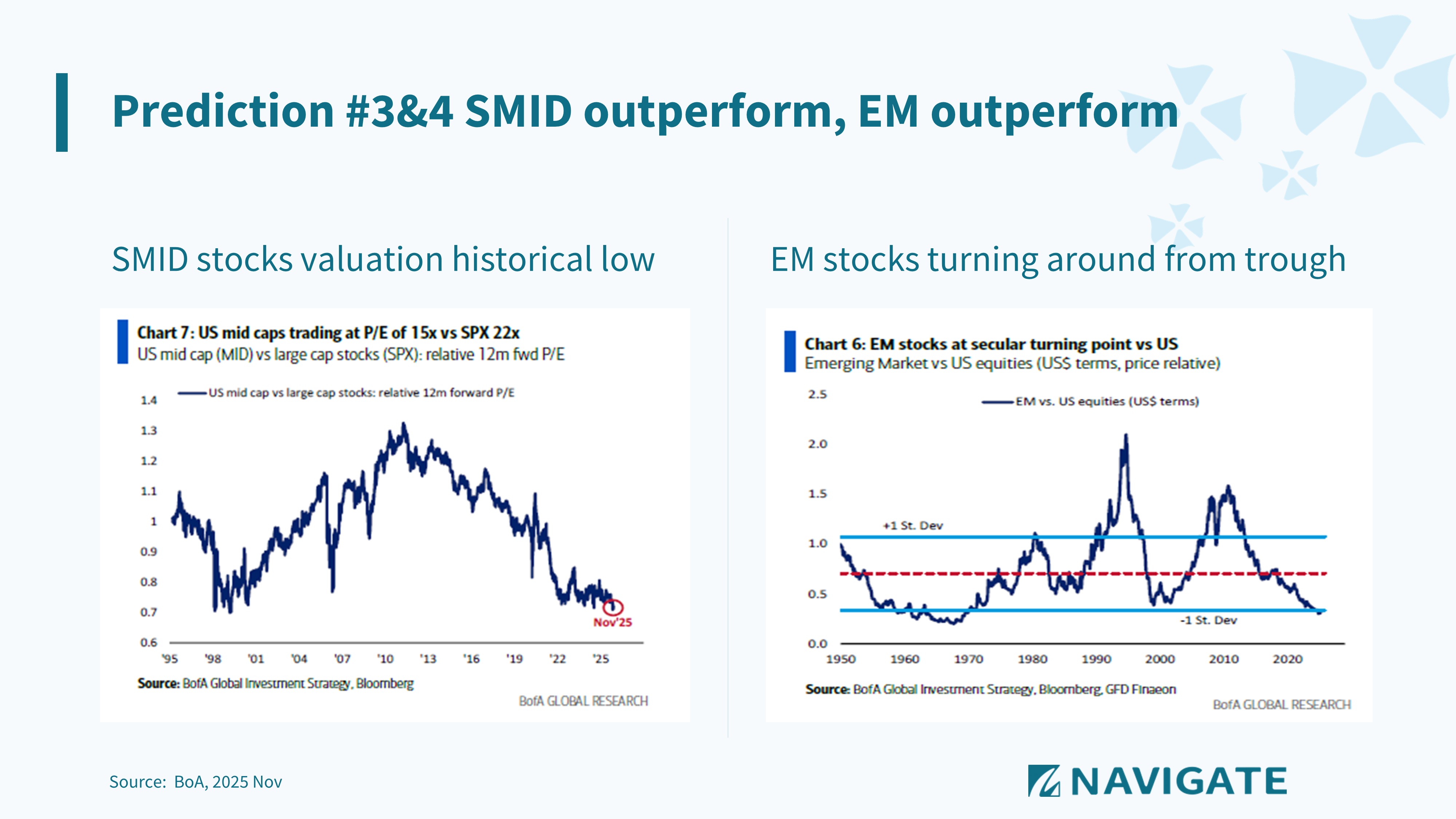

在股市風格部分,最常見的分類就是成長/品質/價值/低波動,當然許多因子也都會有重疊的特性,這十多年來市場一直是由大型成長股主導,最主要也是大多數時間的QE和低利率環境有利於成長股,而在2022年FED暴力升息,僅影響一年成長股的表現,隨後就是ChatGPT問世,AI時代來臨,因此這幾年的高利率環境都不影響高成長的成長股(在過往的經濟循環下是會影響的),且FED又從2024Q3啟動降息循環,即便是非常循序並非連續性的降息循環,但拉長時間也都是提供經濟成長的穩固支撐。若我們細部來看大型成長股的相對表現,因為估值都已來到相對高位,在2025年也有三個小波段和價值/低波動/小型股產生風格輪動,雖然最終大型股在2025年還是表現略優於中小型股,但中小型股在Q4的急速趕上,差距也已不大。

展望2026年,即使大盤仍有正向表現,預期相對應的風格輪動還是會隨時發生,可能會因為對於貨幣政策寬鬆速度而改變,可能會因為市場短期波動度而改變。中小型股在AI趨勢下,也將受惠於找到市場利基而有新的成長動能和持續節省成本的獲利改善,相對大型股的估值僅有七成的水準也可因應不同市場狀況提供一定的保護,故預期美股中小型股在2026年可望表現優於大型股。(分別以Russell 2500中小型指數和Russell 大型500指數為代表)

在區域選擇部分,新興市場股票在2025年有非常強勁的表現,也表現大幅優於成熟市場,預計這樣的表現有機會延續到2026年,主要理由有幾項,一是在貨幣政策部分,新興國家央行都還有降息空間,可以支撐經濟成長,二是新興市場企業也預期會有更健康的資產負債表和更高的獲利增長,三是新興市場本益比相對美股本益比還是在持續折價的水位,在估值方面是極具吸引力,雖然之前幾年有陷入到價值陷阱(就是相對低度的成長性,讓股價持續呈現很便宜的狀態,卻是越便宜越沒有表現起色),而在2025年這個現象也開始轉折,長期相對落後的本益比,在財政支持進一步推出和全球金融趨勢向好的情況下,可望吸引資金流入,縮窄和美股評價面的差距,因此預期2026年新興股市可望表現優於成熟股市。(以MSCI新興市場指數和成熟市場指數為代表)

公債與各類債市相關預測

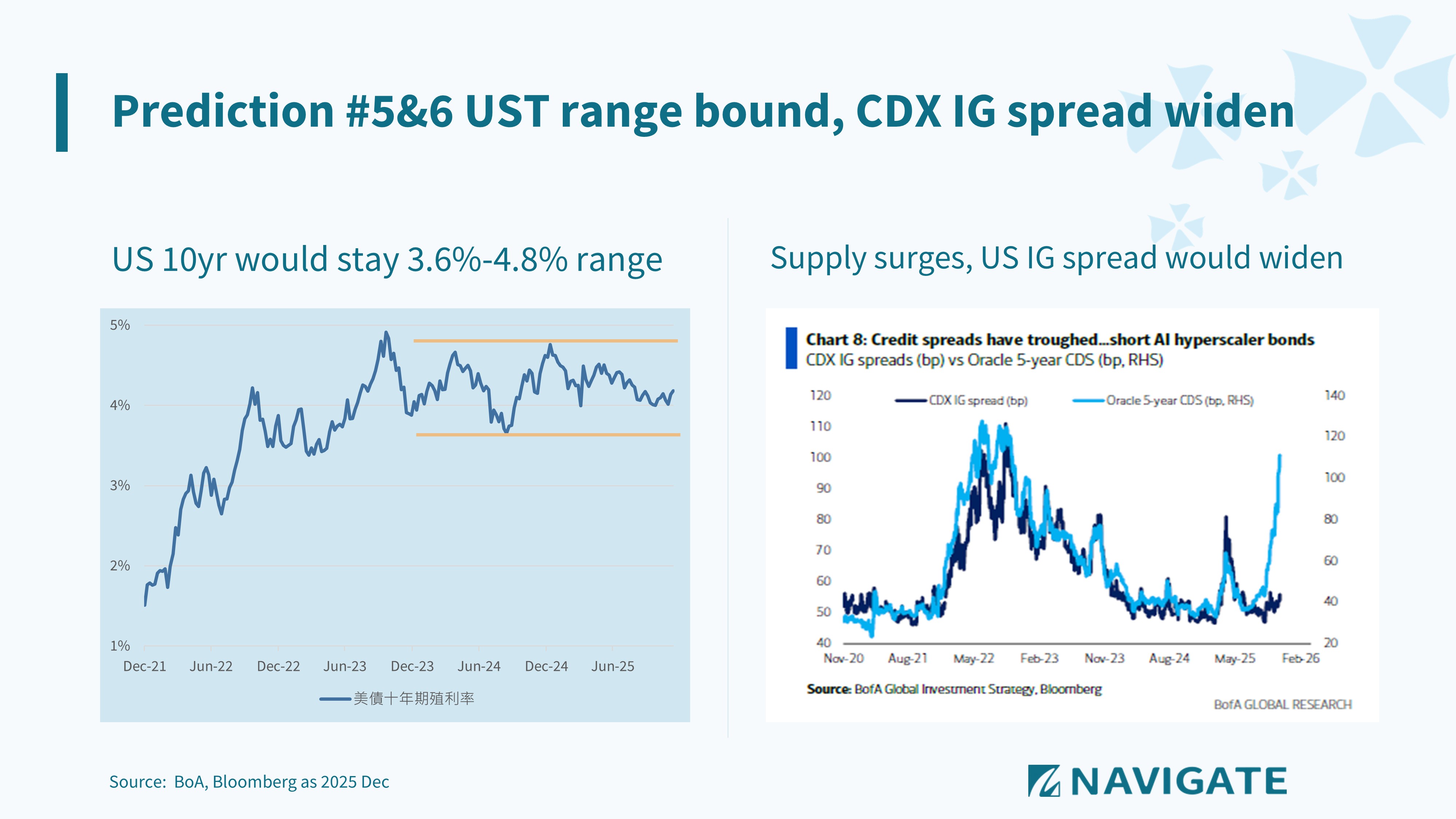

近兩年美債十年期殖利率在高低點區間在3.6%-4.8%之間,分別來回顧一下時空背景。3.6%的殖利率低點出現在2024年9月FED預計啟動第一次降息之前,市場原本預期會是連續性的降息循環,但從FED在2024九月正式啟動降息後,雖說連續三次會議共降了四碼,但從經濟數據,從川普在2024年11月勝選,聯準會持續和市場溝通後續降息路徑,市場也重新評價降息路徑不會一路往下,甚至還有再通膨風險,因此隨後四個月期間,美債殖利率反而一路走高到4.8%,成為非常劇烈的反差,許多投資人原本預期是降息有利債市投資的,卻反而遭逢投資損失。但債市本就是會動態反映總經環境,在所有不利風險一波段的price-in完成後,美債殖利率也從2025年1月份的高點循序回落,即便下滑速度很溫和,但也還是提供了2025年公債殖利率最終走低的大環境背景,對於各類債市都是正面有利的。

2025年的降息路徑和2024年很像,都是在最後三次會議進行降息,也都是預告之後會暫緩降息,所以公債殖利率也並未收在全年最低,而略有回升至4.2%附近。同樣的氛圍,同樣的低度降息預期,也的確可能讓公債殖利率在2026年上半年再度走高,但搭配後續仍有降息空間,預期高點也不會突破2025年初創下的4.8%,而2026年下半年應該會是偏向回落的狀態,無論是再度開始降息或只是預期的提升,也都有會利公債殖利率再回落到4%-4.2%區間,但以長線上經濟穩健,美國國債債務高升的大背景之下,殖利率應該也不會向下突破3.6%的低點,若有突破,應該就是股市有極大的回檔或經濟出現意料外的衝擊。因此預期美債十年期殖利率在2026年將維持在3.6%-4.8%的區間。

至於一向穩定的投資等級債,預期在2026年可能會開始遭逢挑戰,主要是在AI軍備競賽之下,基礎建設資本支出龐大,融資需求高,預期2026年全年的投資等級債新發行量1.8兆美元,會有15%和AI有關,但短期競相投入的高資本支出其實並還未能完全轉化成穩定的現金流,對於短期槓桿比率和現金流量數據都會先有一定程度的影響。從Oracle的例子就可以看到,在與OpenAI和Nvidia的三角合作案,Oracle是大舉的拉高槓桿,以企求轉換成潛在的高度成長,但因為才剛開始這樣的企業轉骨期,只先看到急速惡化的現金流量,也帶動Oracle CDS攀升,代表市場認為Oracle違約的風險快速攀升,甚至有研究機構更負向認為Oracle在不久的將來會被降到高收益債等級。雖然在投資等級債市場這麼大的量體下,AI相關融資比例還不算高,但整體而言還是會有比價效應的風險,所以預期2026投資等級債的信用價差會放寬,也會讓投資等級債的表現落後於公債。

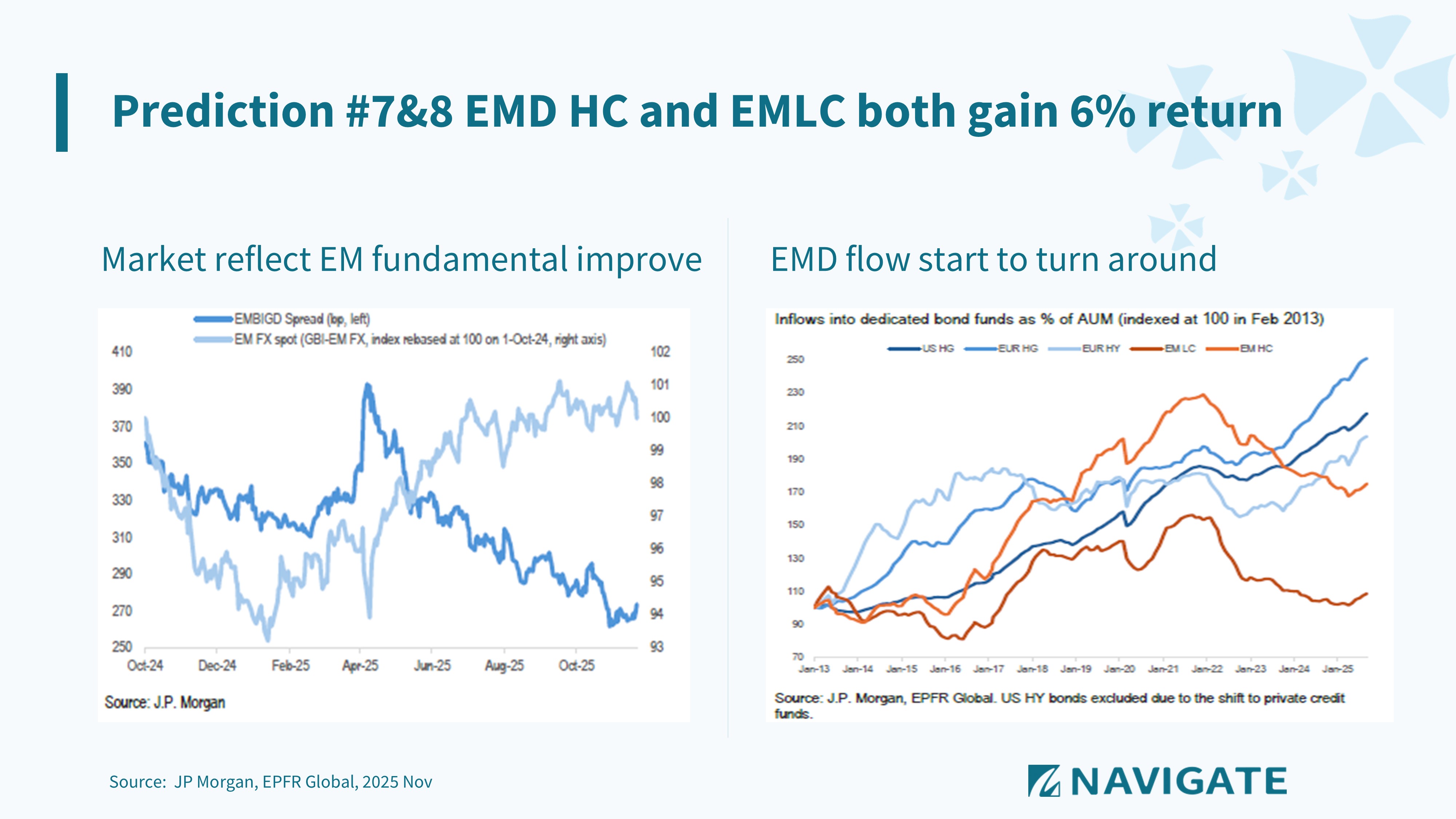

而在2024年底,我們就預期會有好表現的新興市場債(主要都是新興國家發行的美元公債),也的確在2025年繳出10%的亮眼成績。回顧從2020到2023上半年,新興市場一直在反應COVID、俄烏戰爭、中國房地產泡沫、新興股市表現低迷等負向因素。但隨著整體新興市場通膨從2022-2023高峰值開始下滑,來到2025年回到穩定的3%-4%區間,都已經來到各國央行目標控管的區間,也持續帶動新興國家的降息循環,因為通膨穩定,貨幣政策寬鬆,也支撐了經濟成長,加上2025年發生的關稅戰最後也沒有造成預期中的巨大影響,也帶動了2025年新興市場債的亮眼表現。另一個因素也是新興市場債本質還是美元債,也會受惠於2025年美債殖利率下滑的趨勢,加上總收益率又高於美國公債,所以有更高的總報酬。

除了新興市場美元債,新興市場當地貨幣債也是在2025年繳出20%的亮眼成績,是各類債市表現之最,這個資產類別也創下2012年以來的最高報酬,主要也是反應新興市場的基本面轉佳,吸引資金回流,同時美元大幅走弱,也帶動新興市場匯率表現,新興市場當地利率本就較美元債為高,債息和殖利率下滑的資本利得,再加上匯率升值的報酬,就產生這樣驚人的20%總報酬。新興市場今年的股匯債市同步亮眼表現都是反應基本面和資金流向,若統計新興市場美元債和本地債的資金流向,可以看到連續三年有很大比例的累積流出,但也因為基本面和報酬率轉佳,2025年就開始有小幅流入,預期2026資金流入的趨勢不變,也會持續支撐2026年新興市場美元債和當地貨幣債,兩類債市資產表現都可望有6%以上的報酬。

另類資產和多重資產相關預測

最後,近幾年另類資產投資也是開始盛行,只是因為都是非公開市場的交易,所以市場公開資訊也不多,大概也就只能看到簡單的策略介紹或一些私募巨頭的產業動態,實際表現大家也比較難掌握,基金同質性有部分高,也有部分差異甚大,的確就只適合有相當投資經驗的機構法人或高資產客戶。在一般像私募不動產,私募債權,私募股權都很難有什麼公開編制的指數或產業大宗的綜合表現可供參考,所以真的很難拿來跟傳統股債指數相比,但在另類資產有另一個大宗領域就是避險基金,主要也都是用不同交易策略在公開市場尋求與大盤無關的絕對報酬,因為發展也有數十年了,所以雖然分析也不容易,但也還是有個產業整體指標可以參考。延續我們在投資瞭望台專欄的分析【破解股債相關性!避險基金年化雙位數報酬的操作策略解析】,現在總體環境有機會又重回適合避險基金操作的市場,以2025年來講,避險基金整體表現已大致跟上大盤,預期在個股分散程度拉升,總經波動度拉升,市場處於高本益比的狀態下,2026年避險基金的產業平均報酬可望超越美股大盤。

最後是在多重資產預測,2025年傳統的股六債四指標表現達12%,持續延續2024年的雙位數表現,非常亮眼。在連續多年創下股債優異的報酬下,再次預期2026經典的股六債四多重資產追蹤指數報酬率會回落到10%以下(應該是偏向已開發國家的高等級債市報酬會拖累到整體指數報酬),因此投資人在做資產配置時還是需要做好平衡配置,考慮整體投資組合的波動度。

總結2026十大預測

預測一:聯準會至少會降息二碼以上

預測二:S&P 500指數全年會正報酬

預測三:Russell 2500中小型股指數全年表現會優於Russell 500大型股指數

預測四:MSCI新興市場指數會優於成熟市場指數

預測五:美債十年期公債殖利率全年區間位於3.6%-4.8%

預測六:美國投資等級債券全年表現會落後於美國公債

預測七:新興市場美元債券指數全年總報酬可達6%以上

預測八:新興市場當地貨幣債券指數全年總報酬可達6%以上

預測九:避險基金整體產業表現(HFRI Index)會優於S&P 500指數

預測十:經典股六債四指數報酬會低於10%

AI趨勢持續改變整體商業運作,產業贏家或輸家,信者或疑者,合理評價或泡沫將破,可以堅定選邊站,也可以中庸的維持均衡配置,真的出現意外的發展變化,再來動態調整。世界一直在快速改變,希望大家在2026年都能繼續投資豐收,獲利盈滿!