專家觀點

當台積電被冷落時的巧合詛咒?

- 小老闆投資瞭望台

台積電是台灣的護國神山,是經濟成長的中流砥柱,是常態性佔台股指數約30%的龍頭企業,是股民人手一張的必備品。但是當然優質企業是一件事,股價在不同時期有不同表現又是一回事,法人尋求各個時期優質成長股也是再合理也不過,但要是投信經理人在某個時期(就如現在)對於台積電的關愛集體降到最低,又會發生什麼事呢?

本文統計數據定義為整理每個月所有投信主動型基金前十大持股,然後將投資金額加總,進而計算投資台積電單一個股佔前十大持股的比例。(數據僅追朔至2015/7)

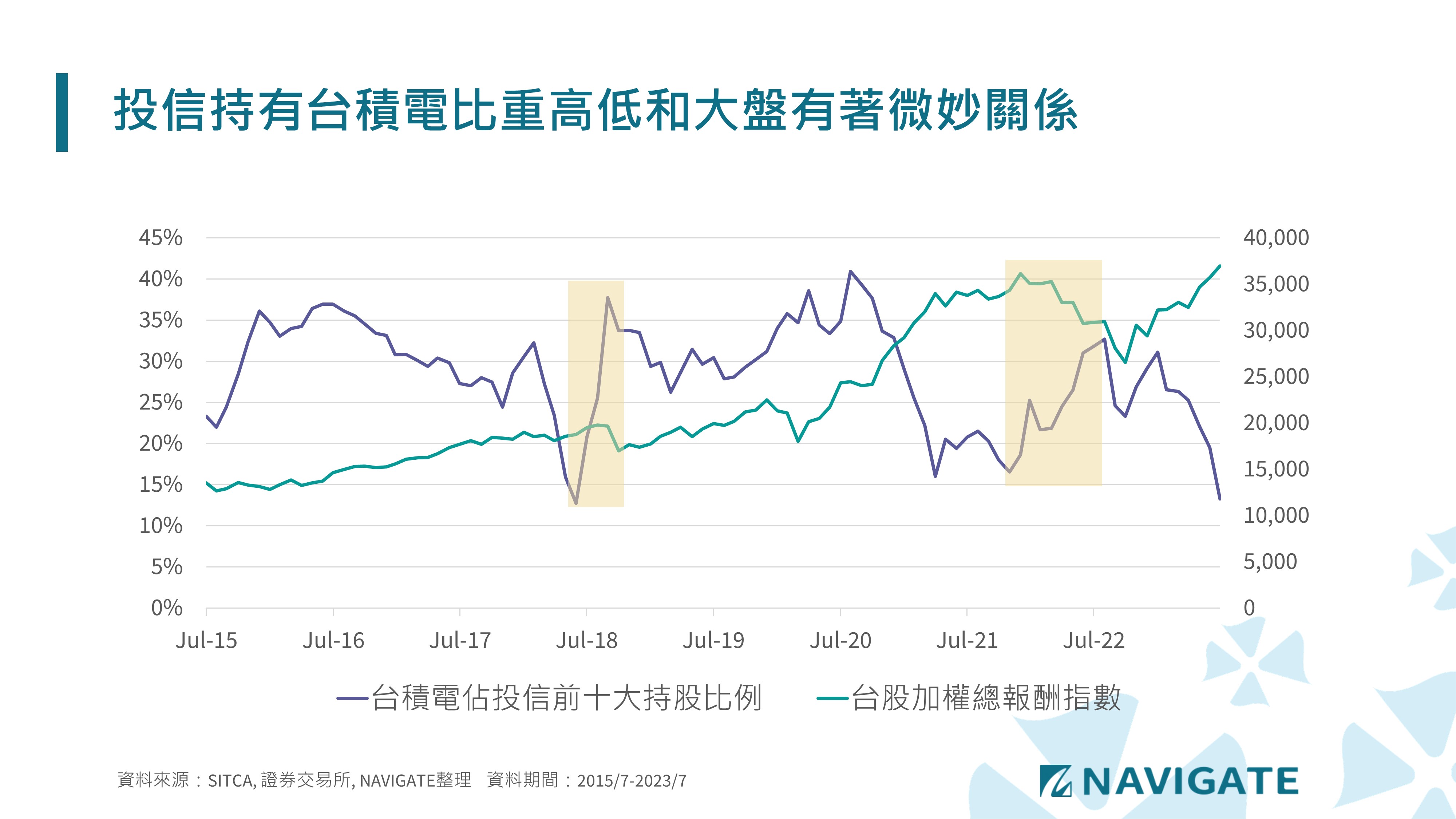

投信基本持有台積電25%-30%

台積電佔台股市值近年來大約在26%-32%,所以投信主動型基金比較常態性在基金配置基本上大約在25%-30%,也是相當合理,也代表基金基本的beta值,在沒有特別看法之下,維持這個比例。而我們觀察若這個數據跳到35%以上,大概就代表經理人實在不知道選什麼個股去增加alpha,只敢拿越多的beta,也代表對於大盤或市場情緒是處於信心比較低迷的狀態,但在這個時期通常也是大盤相對低點。(2015Q4-2016Q1, 2020Q2-Q3) 但反之,若台積電比重低到一個程度,也代表經理人對於選股能產生額外alpha的信心滿滿,或是市場情緒已經熱絡到一個程度,若沒有一起去參與熱門族群的行情,短期間的績效應該也是會大幅落後,但在這種極端氣氛之下,往往也是該族群或是大盤的相對高點。以下舉兩個時期的案例。

經典走勢回顧一:2018 被動元件

被動元件產業由於長期的產業競爭,最後僅剩下幾家大廠,供需拐點在2017後逐漸發酵,國巨/華新科獲利快速上升,在2017/2018H1 18個月的時間,成為十倍漲幅以上的個股,國巨股價從百元到最高峰飆到1300元,華新科從40元到近500元,也在2018/6成為投信持有最多的前兩名持股(市值上漲加上大舉增持),把台積電擠到第三大,佔前十大持股僅剩下12.7%。隨後,就是金融市場股價永遠跑在實際獲利最高點之前的故事,被動元件族群在2018/7單月股價都崩跌40%,雖然以長線而言仍是上漲,但隨後半年的股價則是步步的跌到離最高峰75%的水準,當然投信持有被動元件的比例也因市值下滑和大幅減持而快速滑落,同時間持有台積電的比例也就回到正常的比例區間。而除了被動元件族群遭逢股價和基本面的主人與狗的故事,台股大盤也在2018Q4隨著美股進入較大程度的跌幅。也許是巧合,但也可解釋成當眾所仰賴的主流族群突然遇到猛烈反轉,往往也是經濟或市場情緒遇到極端反轉變化的一個徵兆。

經典走勢回顧二:2021 ABF載板

ABF載板隨著高端應用和疫情後的電子產品需求大爆發,產業也是產生供需失衡的瞬間拐點,南電/欣興從2020/3疫情低點,一路走高到2021年底,20個月時間也幾乎是十倍走勢,同樣在2021/11佔據投信前十大持股第二、四名,投信投資南電幾乎與台積電是等量的金額,而後南電股價最高點出現在2021/12,實際營收和獲利高點出現在2022/Q4,股價領先基本面一整年,而一切也就發生在大家爭相恐後上車之後的時刻,無論是看forward P/E 便不便宜,無論是如何預估營收還會成長到什麼程度,總是會有理由相信,眼前的股價還不到最貴,才會繼續加碼,加碼到覺得那股票就是整個大盤的beta,因為大家都有,那就是績效輸贏的關鍵。

而後2022年的故事,大家也都知道,南電十個月最多跌了七成,欣興從最高點大約跌了五成,當然又可以說是另一個巧合,俄烏戰爭/FED史無前例快速升息雖是總經因素,但也又是一個個別次產業高點和大盤高點幾乎發生在同時的例子,也都發生在大家有志一同的把台積電的持股比例降到相對低的時候,當所有人只能想著不能輸的時候,就是市場火熱到不拚不行的時候。

此刻是不是歷史重演?

時至今日,我們又遇到了在2023/7,投信持有台積電比重降至13.2%,廣達成為第一大持股,台積電第二,緯創雖然第三但幾乎跟台積電總量相當。在這幾個月的AI狂潮之下,台積電已不是Beta (即便他是直接幫NVIDIA製造晶片的),被貼上AI標籤的伺服器代工廠、散熱、電源、機殼、矽智財才是大盤Beta,別家都買,別家都賺,我這家投信不買不跟怎麼行。以台積電持有比重作為單一指標似乎有點簡化,我們再分三點來分析是不是又是波段高點的可能

- 指標股的累積走勢和時間:國巨/華新科,南電/欣興大約都是18-20個月走了十倍走勢,目前廣達/緯創大約8個月走了四倍,其實如果再花6個月再翻倍的話,也是差不多完成一樣的壯舉。所以若用指標股的股價漲幅可以誇張到什麼程度,的確是還沒到。(但若用營運模式分析,也很難想像代工廠如何能做到一年多值得10倍漲幅??)

- 基本面的不同:過去十倍的故事都是營收獲利節節推升,股價追著基本面跑,怎麼買怎麼安心,直到股價最高點forward P/E都是超級低的,所以從高點回落時,還常常會有一番論戰,或是很多投信甚至不願意砍。但這次是分析師預測被股價追著跑,只能不斷上修2024年預測,甚至看到只能拿2025的財測來論斷現在的股價是合理的是還有上漲空間的。一切都發生得太突然,股市的水晶球直接看到兩年後,沒人說得準的兩年後。

- 族群廣度差異:這次是因為除了台積電以外的老牌電子權重股多數都是大幅上漲的,也導致沒特別表現的台積電佔比快速下滑,並不必然是經理人主動減碼。另雖說廣達/緯創是市值最大交易量最大,投信持有最多的指標股,但這次AI革命擴及的廣度幾乎是整個半導體全線供應鏈的產值,所以可以看到在各個次產業都有中小型股市值N倍的增長,這跟被動元件和ABF載板僅是單一產業主導主流地位不同,況且台灣是半導體重鎮,要找電子周邊相關的股票可說是琳瑯滿目,資金都很有空間可以在AI趨勢下,尋找新標的布局。理應比較不會發生指標股回落,就發生軍無統帥的狀態。

在金融市場,遇到跟歷史很類似的狀況時,我們總是會想說這次不一樣,畢竟誰都不願意重蹈曾經的覆轍,所以的確,從很多角度來說,這次真的很不一樣,從行情發動波段時間/指標股漲幅/基本面根本還沒正式啟動/是整個半導體產業的大躍進,因此,若要論斷,AI題材才走到半路上,是也很合理的評析。但若回到本研究的簡化邏輯,當大家都冷落台積電時,都信心滿滿地拋棄台積電的beta,要靠誰都知道的主流股來賺alpha時,你知我知大家都知,你上車我上車大家都上車,超額利潤就真的只能仰賴那不可知的未來一步步地實現了,承擔2025預測獲利的不確定性風險來賺取報酬,但若在中間遇到許多不可預期的總經事件時,或是又是再一次經歷原來這次也一樣的痛苦了~~

投資永遠有賺有賠,是沒賺到別人有賺的痛苦,還是真的賠錢痛苦,哪種比較苦?

小編工商服務時間:小老闆最新的精選台股投組建議已於8/18刊出,降低不少AI概念股,點此前網閱讀>> https://bit.ly/3EsUrUF 。還未訂閱「領航方案」的朋友們,把握2023/9/3前終身優惠每月699元,趕快訂閱哦~