綜觀全球

新興市場債券2024年度展望:從逆風到順風

- 國際名家深度觀察

近幾年來,穩健的經濟活動及頑固的通膨導致各國央行將利率提高至數十年來的最高水平。至2023年,全球利率不斷上升,加上美元走強與流動性收緊,對固定收益資產及市場情緒造成壓力,新興市場債券更是面臨巨大挑戰。然而在歷經幾年低迷的表現後,我們預計此資產類別在2024年將表現強勁。以下我們將回顧導出此結論的關鍵因素,並討論新興市場強勢貨幣債、當地貨幣債與公司債的展望。

經濟成長正常化與政策寬鬆

我們預計 2024 年全球總經環境將顯著改善,其特點是經濟成長依然富有韌性、全球利率下降以及全球流動性狀況改善。

儘管全球經濟可能會持續減速、但成長仍將接近長期平均。

在這種環境下,成熟經濟體央行的升息循環已經結束,寬鬆貨幣政策將成為2024的重點。

許多新興市場央行已開始下調利率政策,我們預計這個過程將持續至2024年。

回想先前全球在對抗通膨的過程中,新興市場央行比成熟國家的央行更快且更大幅度的調升了利率,由於及時與果斷的政策反應,新興市場國家的通膨快速下降。

我們認為,寬鬆的貨幣政策將成為今年支持新興市場經濟成長的重要因素之一。

信用基本面穩健

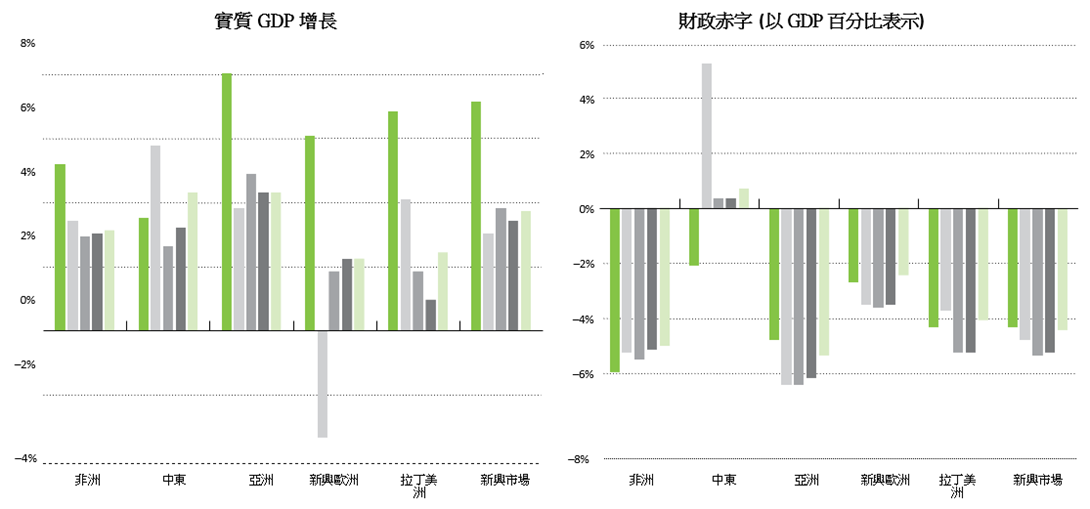

此外,我們認為,大多數新興市場國家的信用基本面將得到良好支持。我們預計,2024年我們投資範疇中國家的實質GDP將達到3.5%。僅略低於2023年。我們也期待財政與債務狀況穩健。我們認為,預算赤字和政府債務總額將保持相對穩定,分別佔GDP的5.2%與57.5%左右。從外部帳戶的角度來看,我們預計2024年基本平衡(經常帳加國外直接投資)順差約佔GDP的1.5%。

具支持性的大宗商品價格

依照我們的觀點,大宗商品的價格應該也會繼續支持新興市場的經濟增長,例如能源和工業金屬。

在能源方面,由於庫存水平處於歷史低點、平均的投機部位以及潛在的地緣政治風險溢價,目前預計能源的供需會在2024年自行平衡。在供給面,我們預計OPEC+1,尤其是沙烏地阿拉伯,2024年將繼續限制供給;與此同時,美國、巴西、蓋亞那和加拿大可能會增加產量。在需求面,我們預計成熟市場的需求增長將下降,但新興市場,特別是中國的需求將增加。

在工業金屬方面,由於中國、歐洲和美國正在推進其能源轉型計劃,我們認為價格應該會在這些國家帶動的綠色需求的支持下保持穩定。由於缺乏新的計畫和低獲利能力,大多數金屬的供給增加也應該會在明年趨緩。

圖1 - 強勁的增長穩定信用指標

我們相信2024年新興市場的整體財政赤字將約為GDP的-5.24%,略低於去年。

中國內的正面影響

由於中國與新興市場有強烈的經濟和金融連結,因此中國在2023年下半實施的寬鬆政策有助於為未來一年的增長預期奠定基礎。

穩固的金融部門

在新興市場的金融部門,因為營收增長已趨平,所以我們認為目前的獲利已經達到最大值。在大多數主要的新興市場,因為資產在較低的利率下重新定價,寬鬆的貨幣政策可能會對銀行的營收造成壓力,不過這種影響可能會因較低的融資成本而得到緩解。基本上,我們預計資產品質指標將保持穩定,但由於眾多國家有其特定因素,包括特定部門的壓力、宏觀經濟的不平衡、天氣影響和家庭債台高築,所以我們認為某些司法管轄區的風險將下行。儘管如此,因為我們認為明年的貸款增長不太可能有明顯的加速,所以我們預計資本規模仍將保持穩健。

技術性條件和估值皆支持新興市場債券

總體而言,我們預期2024年將會有一個良好的全球環境,並有堅實的新興市場信用基本面支撐,這些將為2024年新興市場債券帶來樂觀的前景,這是相對於2023年較不同之處。

在2023年,由於投資者避開對利率存續期間風險較敏感的資產類別,我們看到專門投資於新興市場債券的投資組合出現大規模資金外流。然而,由於初級市場活動的低迷,大規模資金外流對市場的影響有所減緩。由於不斷上升的利率形成不利的融資條件,導致債券淨發行量又一年呈負數,也使市場的供需更趨於平衡。

我們認為隨著成熟市場的央行將結束貨幣的緊縮周期,市場的技術性條件應逐漸改善。因為投資者在尋找增加利率存續期間曝險的機會,以從有吸引力的實質和名目殖利率中獲得潛在的報酬,所以我們預期2024年將有資金流入專門投資於新興市場債券的投資組合。同時,雖然我們預期初級債券市場的熱度將有所增加,但因為發行者尋求替代的資金來源,我們認為債券淨發行量在2024年應該仍將維持負數(包括主權債和企業債)。而投資者大量持有現金、防禦性配置以及外資多年來對新興市場本地債券的低持有量,也對2024年的技術面有所助益。

此外,我們認為新興市場債券的估值仍持續過度補償投資者的信用風險、匯率和本地利率風險,以及波動性,目前對具有中長期持有意願且願意忍受一段較高波動期的投資者較有吸引力。

新興市場債券信用利差在絕對和相對基礎上都相當具有吸引力,當前利差水平仍然高於歷史平均。雖然新興市場的主權高評級債券的利差看起來不具吸引力,但高收益債利差差看起來很具吸引力,特別是相對於美國高收益公司債。在不良信用債領域,我們認為目前價格持續高估信用違約的可能性,低估潛在的重組和回收價值。

對於本地貨幣領域,美聯儲政策收緊和美元走強的風險減緩,而新興市場的利率仍然較高。事實上,雖然一些新興市場央行已經開始放寬貨幣政策,但通膨下降的速度超過了利率,導致實際利率上升。由於過去一年以來以美元計價的估值幾乎沒有變化,新興市場貨幣相對於成熟市場貨幣的相對吸引力大幅提高。我們認為在未來一年內,新興市場貨幣仍有適度升值的空間,且主要由高beta國家引領。

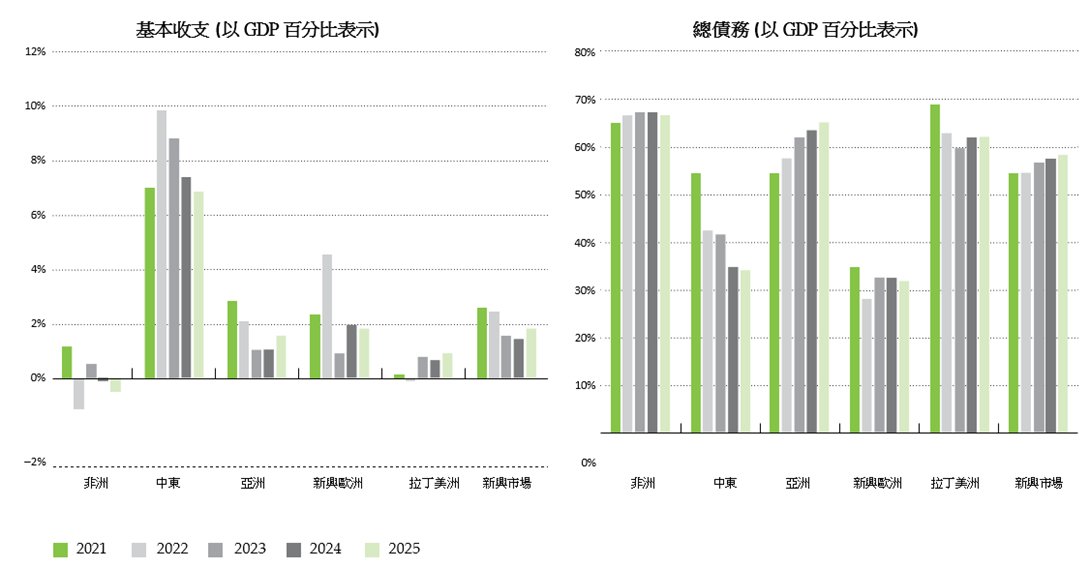

圖2 - 隨著通脹趨緩,實質殖利率上升。

雖然一些新興市場央行已開始實施寬鬆的貨幣政策,但通膨下降的速度超過了利率,導致實質利率上升。

對於本地利率而言,情況類似。但需要注意的是,但與外匯(FX)相比,儘管近幾個季度的表現優異,但這在一定程度上降低了對其的估值。然而,我們認為曲線有進一步平坦化的空間,預期強勁的價格動能將提振利息報酬。隨著全球經濟增長放緩,參考指數中多數國家的通膨迅速回落至央行的目標值,我們相信還有進一步的貨幣寬鬆空間,以及投資者由股票轉向債券的可能性。

新興市場強勢貨幣債的機會

我們對新興市場強勢貨幣債持樂觀態度。

國際貨幣基金組織(IMF)似乎將在多方面持續擴大對新興市場的支持:持續提高存取限制(正如2023年3月協議的那樣);根據第16次總審查於2023年12月將成員額度增加50%;對扶貧和促進增長信託基金的補充(用於提供0%貸款);以及在額外的計劃和工具下與新興市場國家進一步合作。這些因素的結合有望大幅增加融資金額,超過目前IMF計劃中為新興市場提供1920億美元融資,且其中尚有1370億美元待分配。

與此同時,世界銀行也繼續參與我們投資範疇中新興市場國家的發展,通過計劃融資、直接預算支持(在其發展政策融資工具下)等方式為基礎建設支出提供關鍵融資。

雙邊發展夥伴也變得更多元,中東對我們投資範疇中的新興市場國家提供越來越多的支持。

在我們看來,新興市場強勢貨幣債的報酬主要將受到美國國庫券殖利率和利差的影響,而信用利差應該保持相對穩定。

我們認為全球市場的環境將有利於高beta、高收益等級債的表現,我們持續調整投資組合以應對高收益及投資級債間的利差收縮。

我們也認為它們在基本面上存在差異,我們更喜歡那些較容易獲得多邊和雙邊資金支持的國家,特別是在邊境市場和陷入困境的國家。

新興市場公司債的機會

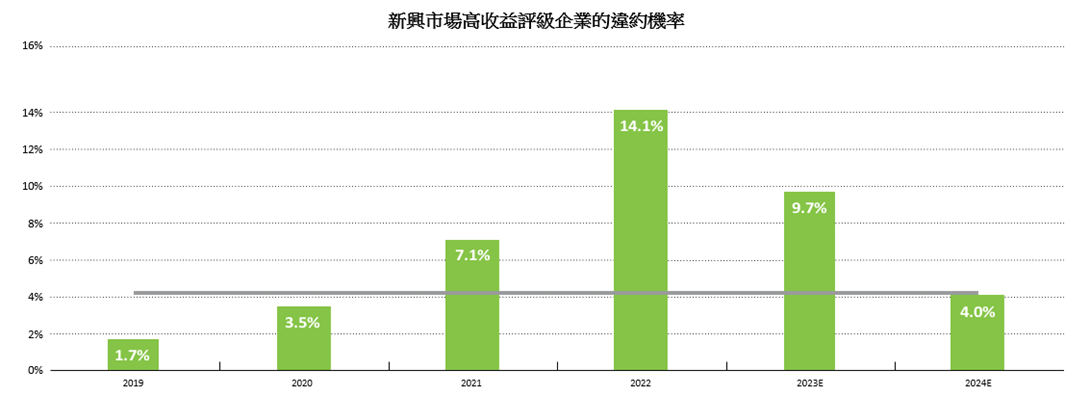

我們認為,2024年新興市場公司債的違約預期將會正常化,且基本面分歧但具韌性。

在未來一年,長時間維持在高檔的利率對新興市場企業的基本信用品質的影響應該會更加明顯。然而,儘管在2023年槓桿指標稍微惡化,但這些指標仍優於成熟市場的信貸,並且可能在明年趨於穩定。雖然理論上覆蓋率指標可能會惡化,但這可能取決於債務組合的組成。

投資範疇中的發行人大多數都已發行了較長期的固定利率債券,有些甚至可能由於近期相對較低的利息成本而獲得競爭優勢。

綜合考慮各方面因素,新興市場公司債持續展現不同的基本面驅動因素,有利的供給面技術條件,以及比特定主權債更具吸引的相對估值。

即使利率上升且再融資問題成為焦點,許多發債企業擁有中期、低利率的債券,使它們能夠在目前的利率波動中生存,且信用品質沒有大幅惡化。

我們在新興市場公司債看到了一些機會,正在尋找信用基本面和有吸引力的利差同時存在的投資機會。短期債券表現優越,但在較長期的債券中也開始出現機會。我們繼續專注於那些再融資需求低、資產負債表健全且有正向信用軌跡的發行人。

新興市場本地貨幣債的機會

在本地市場中,過去一年的一個亮點是新興市場貨幣對上升的美國利率和較高的美國國債波動性的展現韌性。這表明投資者的持倉較少,參考指數國家的外部融資需求較低,相較於成熟市場,新興市場的增長和總經財務前景有了大幅改善。

我們預計這種總經環境將大致保持不變,新興市場的增長將放緩至其潛在增長水準以下,但不會陷入衰退,通膨將降回目標值,且投資人的資金流入將為資產價格提供迎風而上的動力。

在我們看來,高beta國家應該會更快執行寬鬆的貨幣政策,可能在未來幾個季度內支持這些趨勢。依我們的看法,與此同時,全球流動性條件的放寬應該將有利於尋求外部融資的邊境市場。

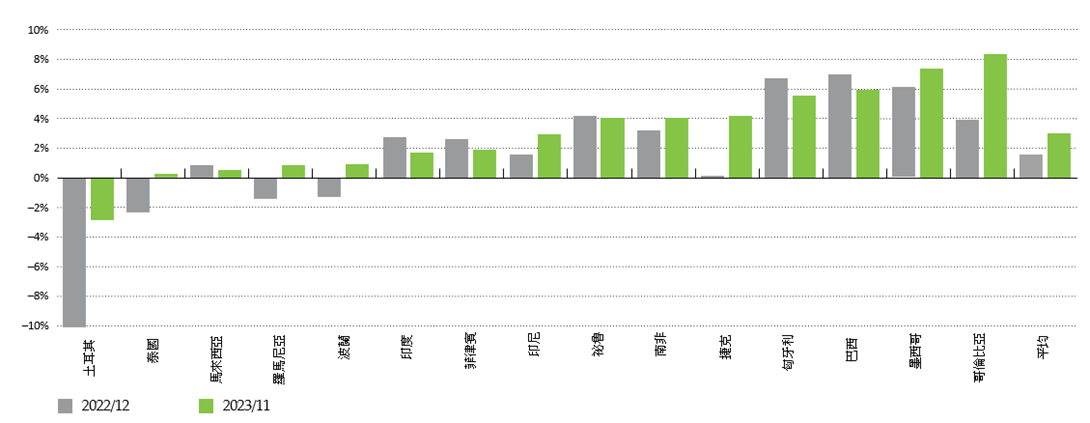

圖3 – 新興市場企業正減少其總體負債

淨融資——企業新借款減去現有債務的本金還款——是負的,這意味著企業部門正在減少其總體債務。

圖4 – 企業違約機率在2024年將下降

即使利率上升且再融資擔憂成為焦點,許多發債企業擁有中期、低利率的固定到期日,使它們能夠在目前的利率波動中生存,且信用品質沒有大幅惡化。

風險

儘管我們對於2024年的樂觀展望有很高的信心,但仍存在一些下行風險。

我們認為美聯儲已經結束了升息週期,將在2024年下半年的某個時候開始降息。然而,保持太長時間的緊縮貨幣政策可能導致美國經濟陷入衰退。

地緣政治的緊張局勢也可能繼續對投資人情緒產生壓力。未解決的俄烏戰爭、中東的不穩定局勢以及中國和台灣之間的緊張局勢都存在升級的風險。

然而,重要的是要記住,總會有可能發生的事件破壞我們的預期,且市場已經充分了解目前所有的風險,或許這些風險也已經被市場充分定價。儘管如此,我們仍將密切關注這些風險。

本文由威廉博萊(William Blair)新興市場債券團隊主管Marcelo Assalin於撰寫,原文請見:https://active.williamblair.com/insights/white-papers/

安成凌(Marcelo Assalin), CFA, 合夥人

William Blair新興市場債券團隊主管

首席投資組合經理人,業界資歷27 年

2020年1月加入William Blair

【經歷】

2015 – 2019 NNIP 新興市場債券團隊主管

2013 – 2015 NNIP 新興市場當地貨幣債券首席投資組合經理人

2009 – 2013 ING IM USA (現為Voya Financial) 新興市場債券主管

2005 – 2008 SulAmerica Investimentos 投資長

【學歷】

B.A., Business Administration & Accounting, University of São Paulo