專家觀點

NAVIGATE 2025十大預測

- 小老闆投資瞭望台

又到了年末發布十大預測的時候了,希望能以長期的分析架構掌握新年度的投資主軸方向。在整體股債連續兩年都有亮眼表現之後,FED暫緩降息步調是否能會帶來具體影響?高評價的股市該如何選擇區域和風格?明年總經環境該選擇高等級債券還是信用債市?帶您一次掌握股債匯市綜整看法。

一樣維持傳統,十個預測分散到多個領域,不做本質相同的預測,譬如看好美股正報酬,看好歐股正報酬,看好台股正報酬,同對同錯機會很高。以多重資產配置的角度,除了絕對報酬的預期,也同時考量各種子資產的相對報酬,期許每個正確看法都極具價值。以下各個領域分段分述,文末綜整條列十大預測。

總經與貨幣政策相關預測

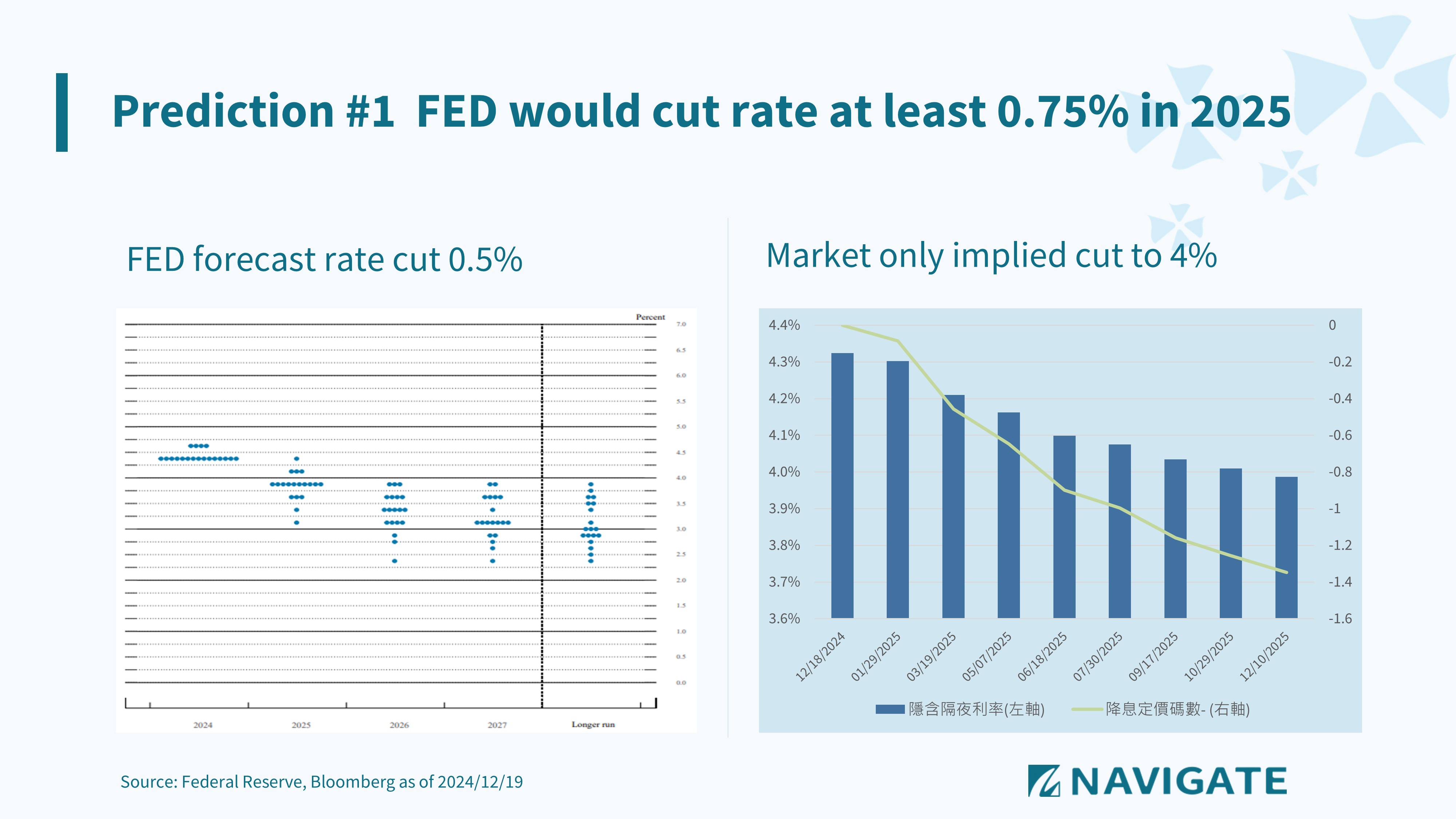

延續2024,預期美國2025仍是金髮美女的總經環境,經濟溫和成長,通膨維持在2%多,失業率預估也僅緩步上揚至4.4%。通膨維持穩定,聯準會本來就有理由可以循序的降息至中性利率,也就是經濟穩定成長、充分就業和通膨受控的利率水準,市場上普遍認為是3%附近的水準。但在FED近三次會議降息四碼至4.25-4.5%,為了審慎起見,將2025年底的基準利率展望調整至3.75%-4%,遠低於2024/9的展望預期。

但這樣保守審慎僅預期兩碼的幅度,加上經濟若有各種變數產生,超過兩次會議降息的可能性仍高,聯準會2025年應該會有兩至三次的會議進行降息,基本先假設Q2和Q4,但仍有前後調整或增加的空間,每次會議幅度基本預期為一碼(或許下半年的會議因為各種狀況一次降兩碼也是有可能的),以此並綜合考量美國利率相對其他已開發經濟體為高以及長期中性利率目標,預期聯準會2025全年會降息三碼以上。

雖然以相對的鴿派和鷹派程度,此刻會感受FED轉鷹,但整體而言,仍該視為是寬鬆貨幣政策,對於經濟和市場也是一個重要支撐。

股市與波動度相關預測

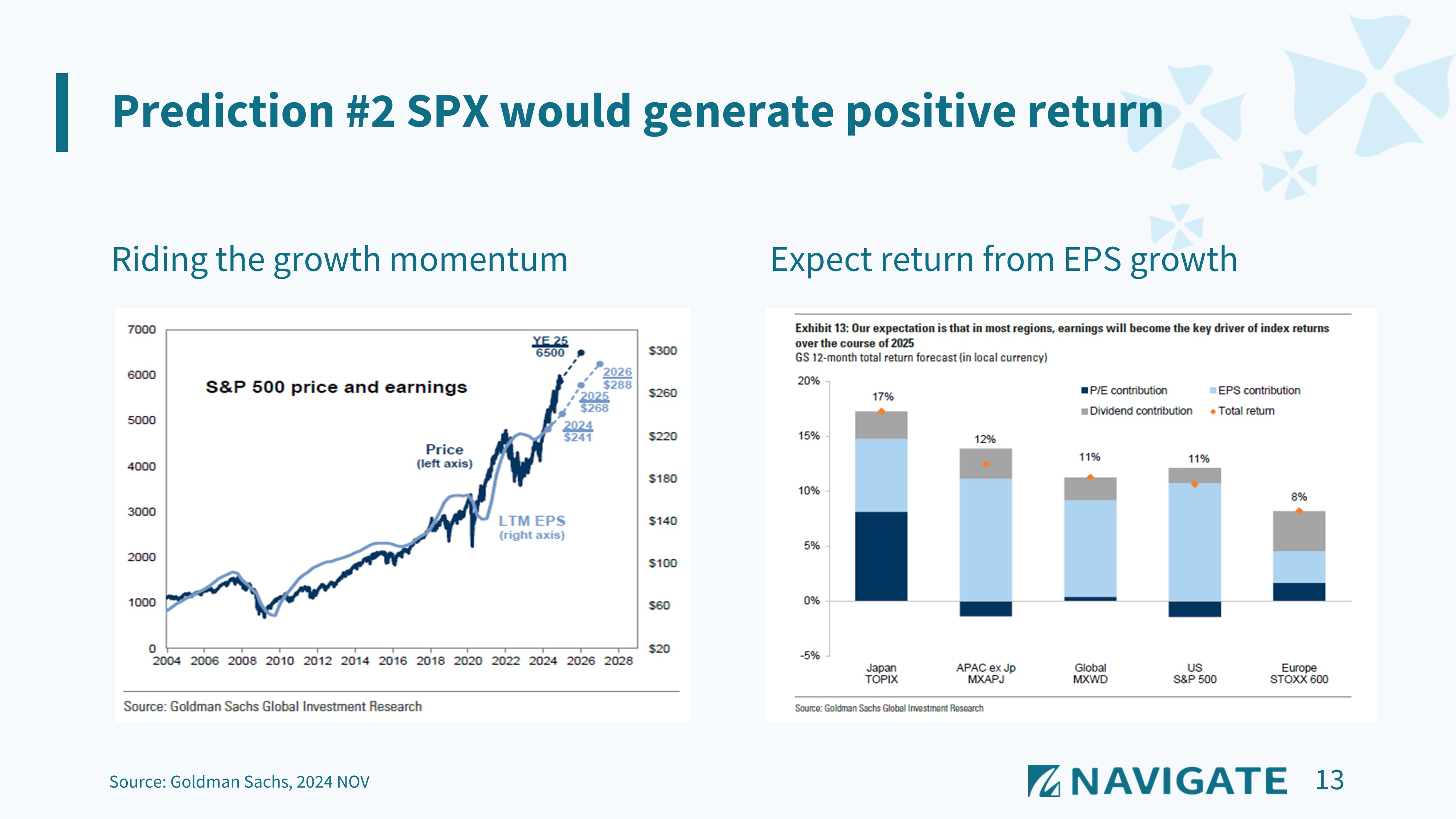

2024年美股漲幅延續2023年的強勢,漲幅主要反應企業獲利增長和本益比擴張,也是近幾年來第一次遇到兩者強烈的交乘效果,目前華爾街普遍預期在經濟穩定增長的情境下,2025年企業獲利仍有10%的上揚幅度,唯一的變數可能就是本益比會不會有大幅修正的變化,而雖然聯準會可能暫緩降息的步驟,但全年依然是鴿派寬鬆的貨幣政策,對於本益比應該不會有太大幅度的影響,當然市場波動可能會依然存在,短線上的指數上上下下都是受到評價面變化的影響,市場預期到明年底本益比應該只有小幅度的下修,或說企業獲利上漲的幅度都能cover相對的風險,全年仍能維持正報酬表現。

市場波動度的看法,各類投資人的投資長度和目標都有不同,就是提供一種波動體感程度。2024年最終雖是多頭年,但八月份的股災,在去槓桿交易和日圓套利大幅平倉的螺旋交跌效果下,短線的跌幅和波動度都讓市場感到極度不安,雖然最終市場還是重新過高,但期間的波動度就是會讓過度曝險的部位短線上遇到可能被迫停損的狀態。

所以極端波動度預期也是整體部位調整需要考量的,2024年市場依然由七巨頭引領上漲,即便是多頭年,以NASDAQ 100作為科技股的代表指數,最大跌幅也是達15%。統計過去七個年頭,多頭年的最大跌幅大約都是到11%(2024的最大跌幅就算相對大),空頭年會遇到23%-35%的最大跌幅,預期在高評價面之下,且FED預期降息幅度未若2024多,2025年市場可能上升相對顛簸,故預估NASDAQ 100指數最大跌幅依然可能達15%,也提供投資人在年中間部位伸縮的參考。

股市風格與區域相關預測

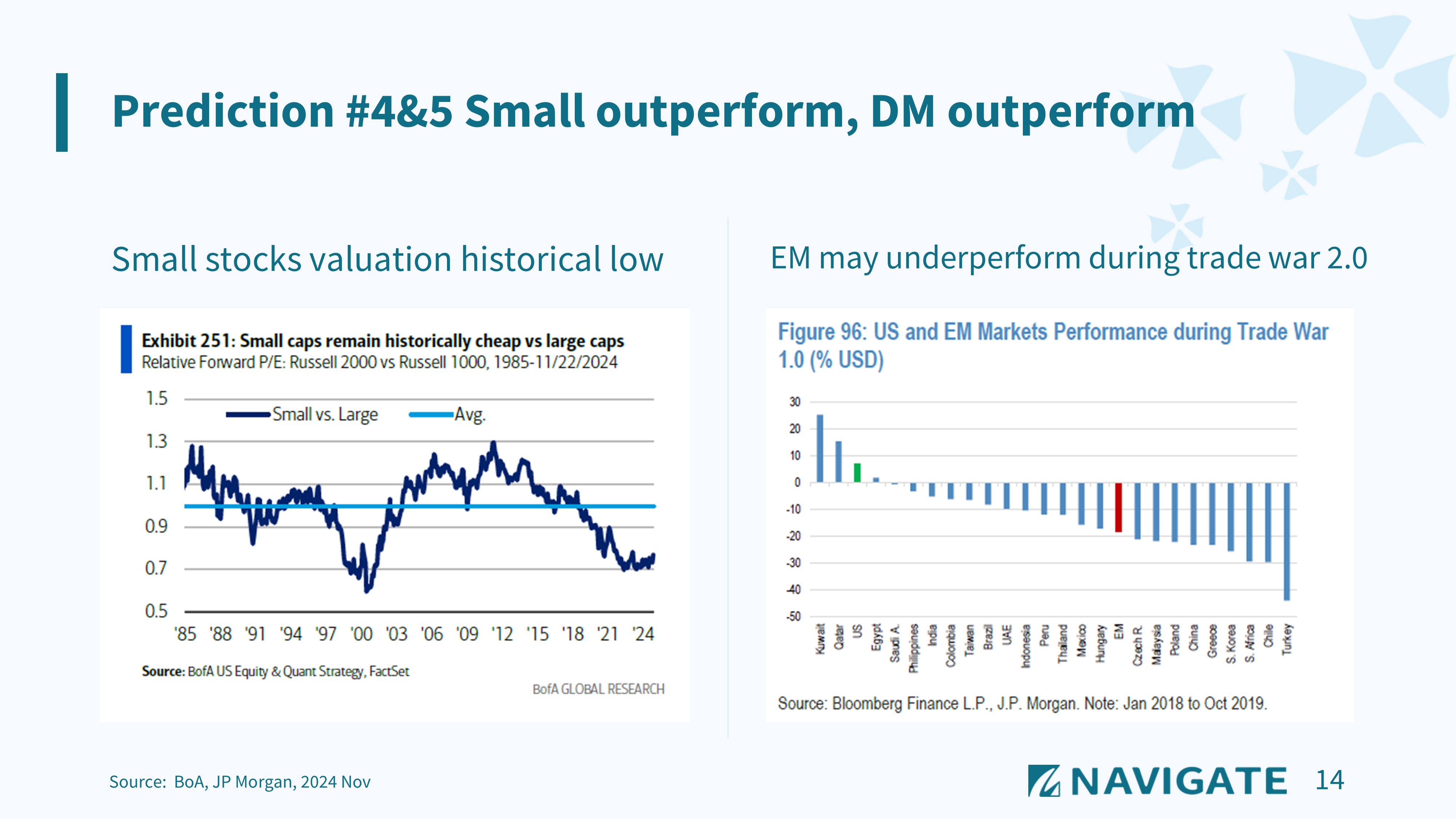

在股市市值因子,美股長期被大型成長股帶動,所以小型股也已持續落後大型股表現長達十年以上,相對評價也已經落後大型股到折價30%的水準。這樣的落後可以解釋成,大型成長股的確經歷了十年黃金成長期,加上FED長期擴充資產負債表,資金過剩之下,資金無處去化,加上被動投資盛行,也持續推升大型成長股的評價。

但的確從2024年暑假期間的市場波動就可以看到真的有大幅波動時,大量資金撤場會優先影響到大型成長股,反倒是相對沒有那麼擁擠的中小型股,跌幅相對穩健,在市場輪動之間,發現若整體beta回到相對普通表現時,中小型股低估值的吸引力就有表現空間(選股不選市)。

另外明年市場一個不確定性是中美貿易戰的潛在影響,而中小型股有8成以上的營收是來自於國內,也是相對可以抵禦不確定性的一個優勢,因此認為中小型股指數表現可望優於整體大盤指數。(分別以Russell 2500指數和S&P500指數為代表)

另外在區域部分,多年來在美股強勢上漲之下,加上中國近幾年遭逢房地產泡沫、經濟大幅趨緩還有俄烏戰爭、各種地緣政治都對於新興市場形成壓力,故成熟股市已多年表現優於新興股市,新興股的本益比也是在資金不斷外流之下持續盤低,雖是如此,在中國經濟未有顯著起色,寬鬆政策的成效仍待觀察,雖中國股市一波上漲擺脫低位,但在川普勝選後,2025年可以預期的貿易戰2.0,都仍是會影響新興股的整體投資氛圍。從貿易戰1.0的歷史來看,美股和新興股表現的確形成一定的反差,故預期2025年成熟市場股仍會持續表現優於新興市場股。

債市與匯市相關預測

2023年底美債十年期殖利率在3.8%,當時市場是預期今年會降息5-7碼的幅度,非常高度的預期,由於預期過高,所以2023年底預期2024年公債殖利率可能有走高不少的機會(修正預期),但不會超過5%的幅度,最終是在2024/4來到4.7%的高位,的確沒有突破5%。但後續整年的走勢也是相當有趣,提早反應降息最低來到3.6%,最終又在真的降息之後反而一路走高到4.6%,也是跌破不少債市投資人的眼鏡。

回顧一整年最終的確啟動了降息,但十年期卻反而逆勢走揚,以目前4.6%的價位,也是過度反應FED暫緩降息的舉措,會影響公債殖利率走高的不利因素可能有:股市風險情緒良好(股市繼續大漲),加劇的貿易戰程度,連續走高的通膨數據(再通膨風險),這些不利因素可能動態影響到明年上半年的公債殖利率高點,但很多市場變數都是相互影響的,當公債殖利率持續走高,最終也會反饋到實體經濟和股市風險情緒,而後市場再重新評價降息路徑,無論路徑如何走,最終回歸到第一個預期明年降息三碼以上的機率仍是甚高的,所以預期無論年中間高點多高,年末十年期公債殖利率會回落至4%以下。

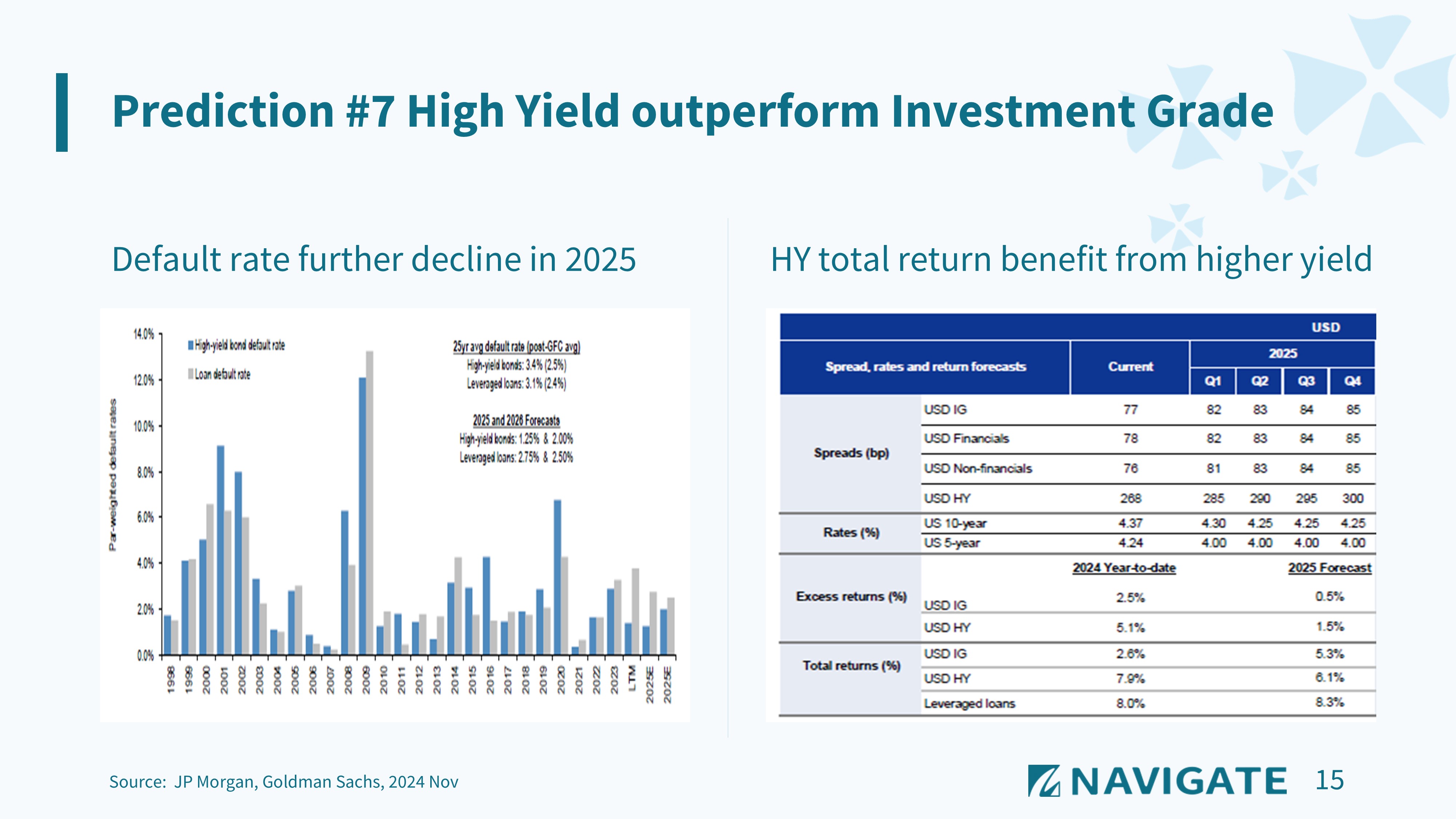

而在各債券種類來分析,在預期穩健成長的總經環境之下,高收益債的違約率可望維持降低至1.25%-1.5%,在年末信用價差和公債殖利率可能變化都不大的情境下,反應出來的總報酬基本預期是可達6%-7%,而投資等級債基本收益率加計部分的資本利得大約是5%-6%。

在金髮女孩的總經環境和股市風險情緒穩定之下,有較高利率的高收益債依然也會有總報酬的相對優勢,故看好2025年高收益債表現會優於投資等級債,這個預測主要是反應成熟國家債券裡不同信用品質的相對報酬。

而另外一塊也是信用債市很重要的債種,就是新興市場債,主要都是新興國家發行的美元公債,過去幾年其實投資一直憧憬美國降息,也直覺反應要賺降息財一定要投資美國公債或是高等級的投資等級債,也很容易忽略新興市場債,也是反應俄烏戰爭、中國房地產泡沫、新興股市表現低迷等投資迷思,而忽略了新興市場債主要也是美元公債,總收益率高於美國公債和投資等級債券,而且有更高的信用價差可以抵禦公債殖利率走高的不利因素。

因此,若回頭看過去兩年,投資人在美國公債和投資等級債其實沒有太多報酬,但新興債2023有雙位數報酬,2024年也有不錯的6%-7%報酬,預期在公債殖利率又回到4.6%的水位(比去年底3.8%更高),新興市場債2025年仍將可望有5%以上的報酬。

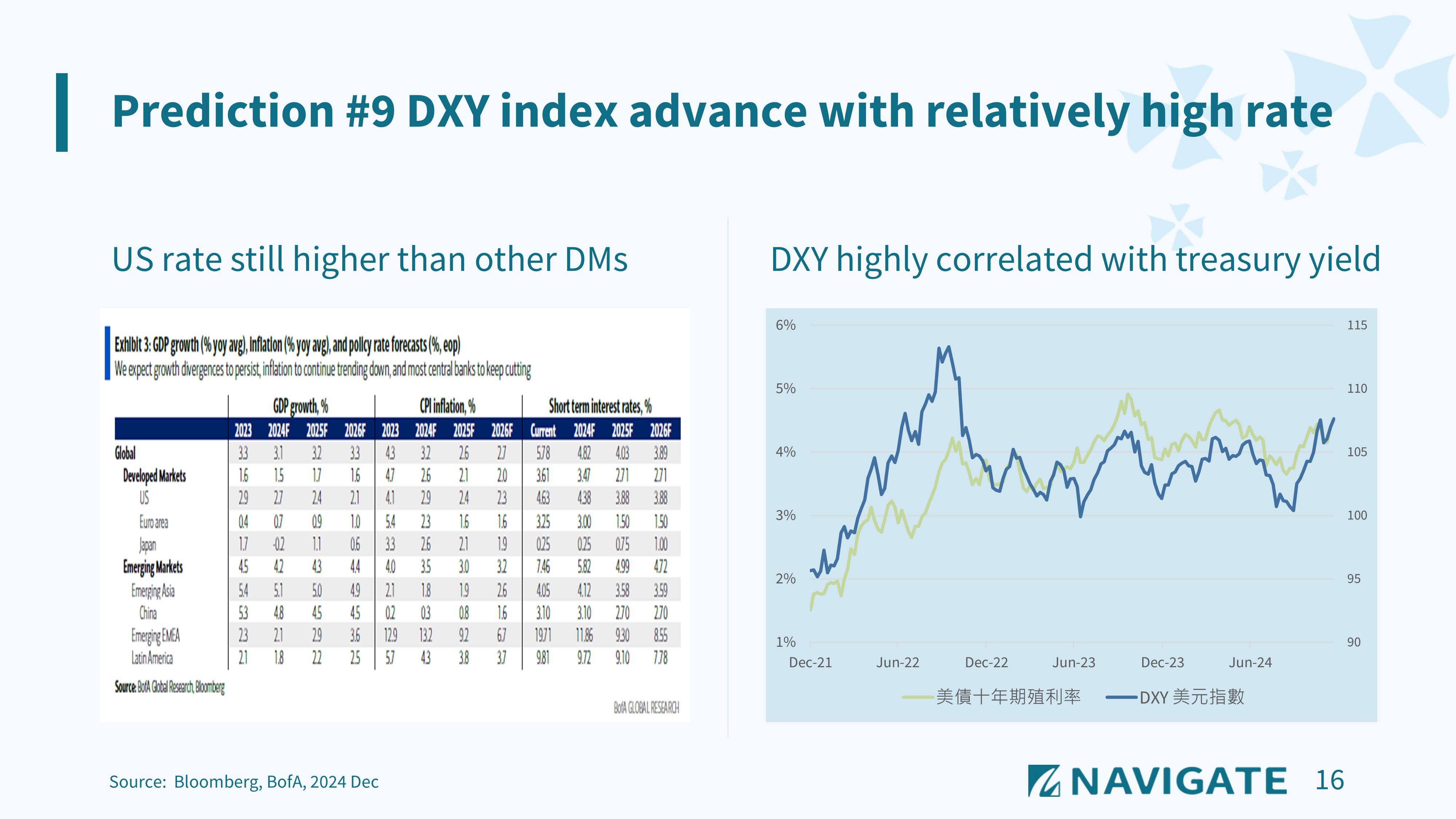

在匯市部分,2024年美元指數因美債殖利率最終走高,全年上揚6.8%。匯率本就有一定的因素是會受到利差影響,而近幾年美元指數更與美債殖利率呈現高度相關,2025年雖然基本預期是聯準會將降息兩碼,但以絕對利率水準相較歐元區和日本,仍是相對為高,日本央行即便鷹派升息,但幅度也至多就是兩碼,與美國的利差依然很大,故預期在各經濟體經濟成長、通膨數據和基準利率相對變化都不大之下,美元指數明年仍有機會繼續走揚。

多重資產相關預測

最後,仍然是多重資產預測,2024年傳統的股六債四表現達11%,延續2023年的好表現。但由於股市評價面已高,預期全年度股市雖然是正報酬,或有可能是個位數報酬,債市的基本報酬預期也大約是5%-6%,故預估2025經典的股六債四多重資產追蹤指數報酬率應該會在10%以下,因此投資人在做資產配置時也該考慮承擔多少波動風險,最終獲取的市場報酬,最終有可能是偏向配置債市的報酬風險比還相對股市高上許多。

總結2025十大預測

預測一:聯準會至少會降息三碼以上

預測二:S&P 500指數全年會正報酬

預測三:NASDAQ 100指數全年最大跌幅會超過15%

預測四:Russell 2500中小型股指數全年表現會優於S&P500指數

預測五:MSCI成熟市場指數會優於新興市場指數

預測六:美債十年期公債殖利率2025年底會低於4%

預測七:高收益債券表現會優於投資等級債券

預測八:新興市場美元債券指數全年總報酬可達5%以上

預測九:美元維持強勢,DXY美元指數會上揚

預測十:經典股六債四指數報酬會低於10%

在總體經濟穩定之下,2025年仍將可望延續股債表現,但股市總報酬可能會相較今年為低,在各種風險平衡之下,低波動的債市將有利於相對高利率水準的信用債市,希望大家在嶄新的一年投資豐收,獲利盈滿收!