專家觀點

台股主動型基金落後大盤的警訊

- 小老闆投資瞭望台

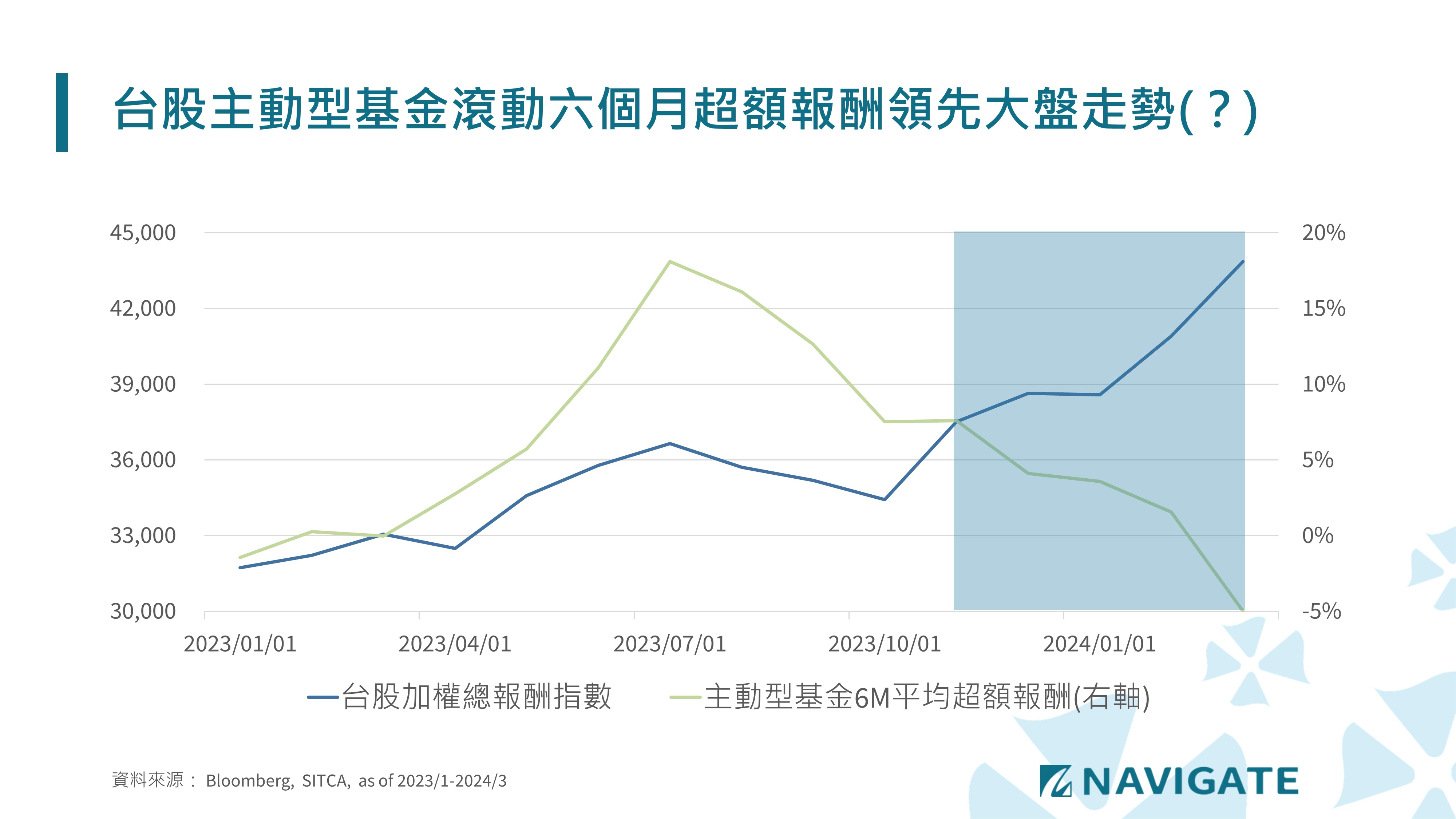

2024年3月份台股大盤大漲7%,而136檔台股主動型基金平均報酬僅維持平盤,平均落後大盤6.5%,這樣的單月份落後幅度14年來僅發生三次。前面兩次也都是大盤狂漲的背景,後續大盤走勢如何?這麼少見的狀況有什麼投資意涵需要多加留意?

超額報酬也代表落後風險

長期研究台股主動型基金的一致心得是台股基金是台灣投信相當成熟的投資能力,主動選股的能力已獲得長期驗證,當市場牛市時,平均而言都非常有機會獲取比台股大盤更佳的超額報酬。當然要獲取超額報酬就得承受跟大盤偏離的風險,希望選到的重點持股都有非凡的表現,這樣才能拉開和大盤的表現差距,在多頭時期,選股對於多數投信研究團隊和基金經理人都不是太大問題,在每段多頭時期都會有所謂的主流股,在一兩年內數倍上漲大有所在,既然稱之為主流股就是大家都有,大家都賺,但任何個股,漲多就是風險,一年六倍很強,但遇到三個月腰斬,長線上還是三倍,也不能用那個三個月來論斷這是爛股票。主流股長期的上漲一定奠基在總體環境良好、創新產品的大量需求或傳統產業的結構性變化,台股歷史主流股五倍十倍都不會太驚訝,只是所有事情都有花起花落,日月循環,十倍股也常遇到因為過度預期,而實際成長數據開始沒那麼強勁,或市場很有效率的預期到兩三年後的供需會因為大量擴產之後的改變,主流股退潮時遇到五成或是七成的跌幅都是有可能發生的,然後在新的一波大盤循環之後,又會有新的主流股族群出現,這就是股市迷人之處。

至於主流股退潮的時間點是很難預期的,就是因為難以預期,所以在當下,大家都還是持有眾多,因而也會發生短時間內,主動型基金表現大幅落後大盤。以下回顧歷史上兩次主動型基金瞬間劇烈落後大盤的走勢。

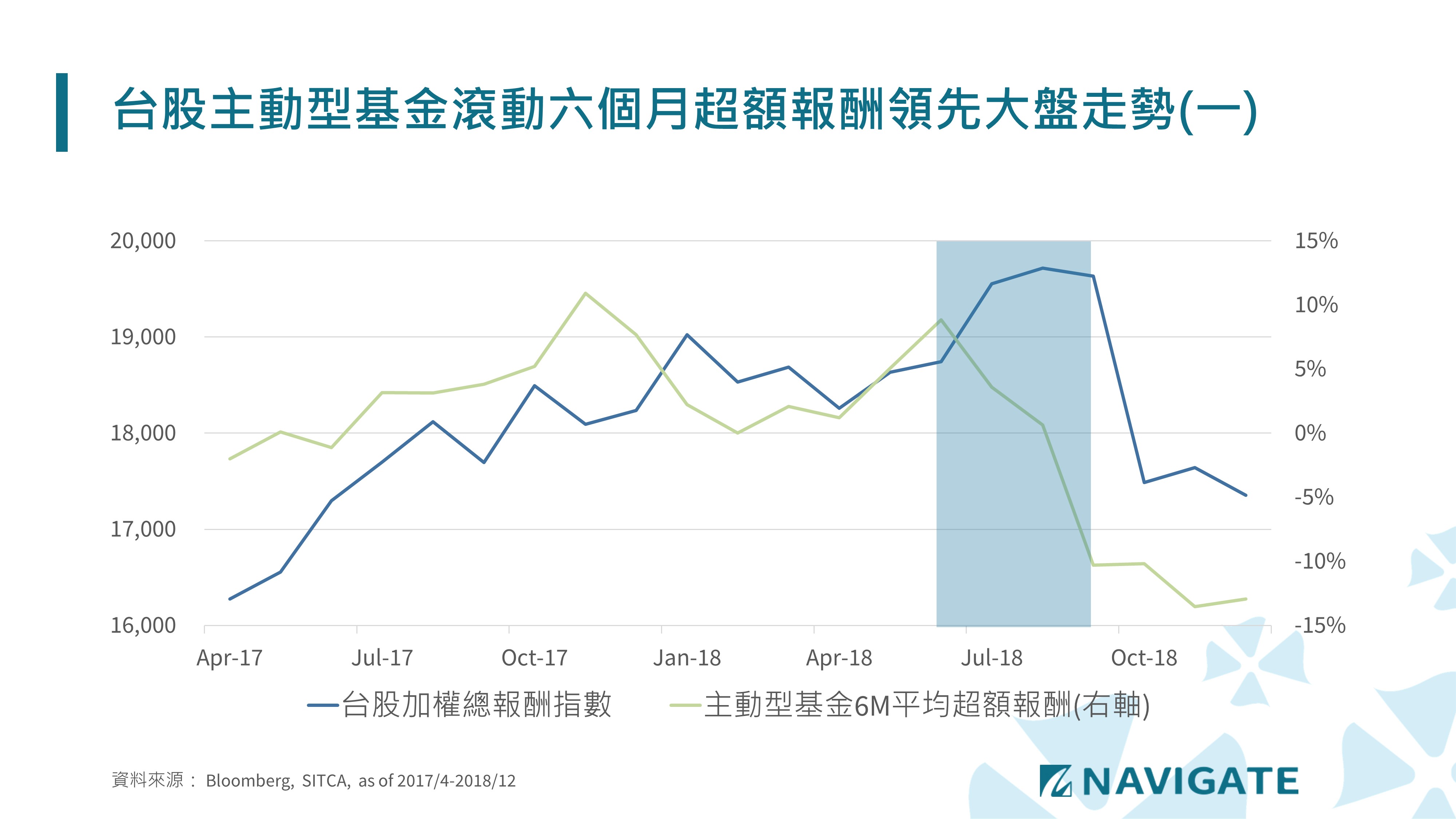

經典走勢回顧一:2018年7-9月

主流股在同一個時期也許也有很多族群,若以2018的經驗,當時最火紅的主流股是被動元件產業。由於長期的產業競爭,最後僅剩下幾家大廠,供需拐點在2017後逐漸發酵,國巨/華新科獲利快速上升,在2017/2018H1 18個月的時間,成為十倍漲幅以上的個股,國巨股價從百元到最高峰飆到1300元,華新科從40元到近500元,也在2018/6成為投信持有最多的前兩名持股(市值上漲加上大舉增持),所以可以看到在2018上半年之前,滾動六個月的主動型基金平均超額報酬都可以在0%-10%之間,大概率代表隨便挑一檔基金都可以擊敗大盤。隨後,就是金融市場股價永遠跑在實際獲利最高點之前的故事,被動元件族群在2018/7單月股價都崩跌40%,雖然以長線而言仍是上漲,但該個月即便大盤單月報酬是上漲4.3%,主動型基金平均是落後大盤5.7%,若我們單就被動元件的走勢來看,隨後半年指標股步步的跌到離最高峰75%的水準,投信持有被動元件的比例也因市值下滑和大幅減持而快速滑落,但因為股價滑落的速度很快,也讓7-9月每個月的基金績效都落後大盤,而雖然大盤那三個月都維持在高檔,但隨後就遇到第四季崩跌的狀態,所以這次經驗,主動型基金的相對報酬是領先大盤三個月修正的。

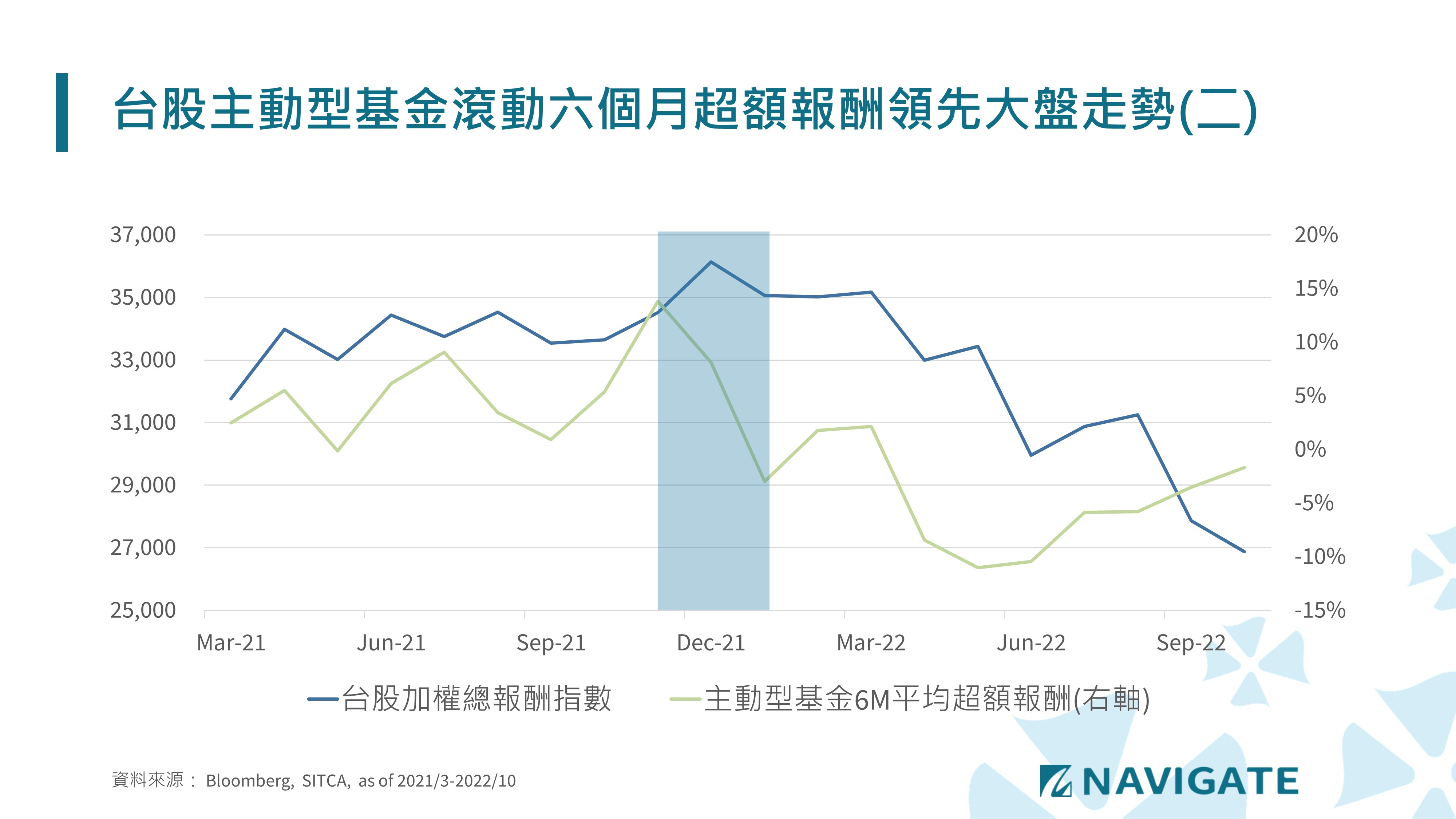

經典走勢回顧二:2022年1月

第二個歷史經驗,則是在2022年1月,剛好同時就是那一個波段台股指數最高點。當時時空背景是,ABF載板隨著高端應用和疫情後的電子產品需求大爆發,產業也是產生供需失衡的瞬間拐點,南電/欣興從2020/3疫情低點,一路走高到2021年底,20個月時間也幾乎是十倍走勢,同樣在2021/11佔據投信前十大持股第二、四名,而在2021下半年,主動型基金滾動六個月的超額報酬都是在0%-13%這樣驚人的幅度,其實當年度也還有航運股的熱潮,總之,回頭來看的確是很容易操作的年度,主流股很好挑選,不只投信主動型基金很容易表現優異,個人投資者都有航海王傳奇,江湖能人異士輩出。

然而之後,南電股價最高點出現在2021/12,實際營收和獲利高點出現在2022/Q4,股價領先基本面一整年,而一切也就發生在大家爭相恐後上車之後的時刻,無論是看forward P/E 便不便宜,無論是如何預估營收還會成長到什麼程度,總是會有理由相信,眼前的股價還不到最貴,才會繼續加碼,加碼到覺得那股票就是整個大盤的beta,因為大家都有,那就是績效輸贏的關鍵。2022年的故事,大家也都知道,南電十個月最多跌了七成,欣興從最高點大約跌了五成,但第一時間最劇烈的轉折是在2022年1月,大盤是跌3%,主動型基金平均跌幅則是10%,請注意是平均喔,所以是相當慘烈的一個月份,以至於平均相對報酬落後大盤6.8%,隨後俄烏戰爭開打,FED正準備要開始啟動升息,大盤在2022年二月至三月都還算能撐住,從四月份開始就是很慘烈的半年走勢了,這次經驗,主動型基金的相對報酬是領先大盤二個月修正的。

罕見歷史狀況的共通性觀察

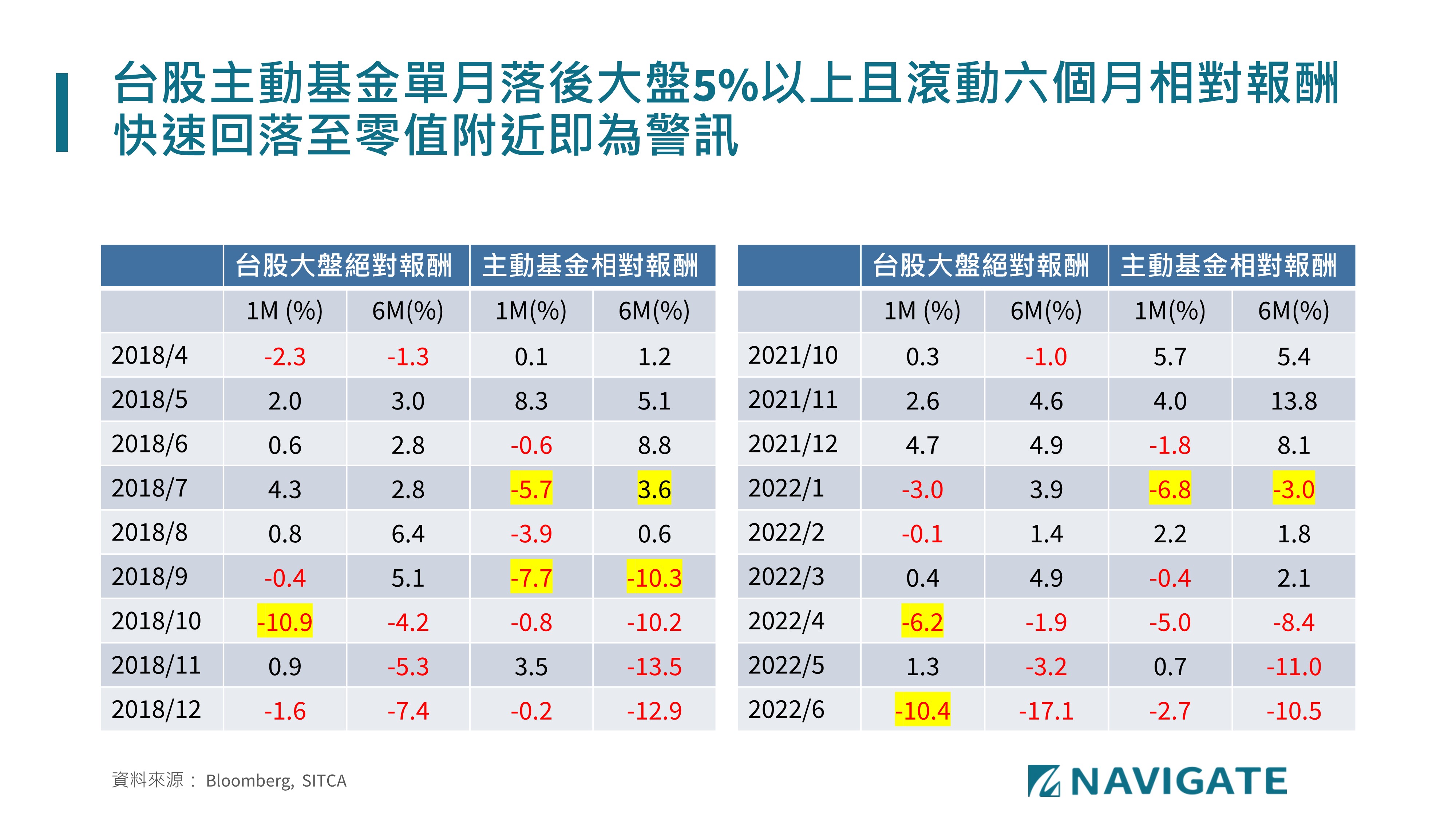

前面圖示是用走勢呈現出主動基金相對報酬的領先性,非常明顯,都是主動基金相對報酬先大幅回落,指數仍在高檔,而後兩至三個月就進入顯著的跌勢。其實這個觀察是先從近期發現台股主動基金又出現單月的顯著落後,才把歷史數據拉出來統計,進而發現這兩個經典走勢,只是單月份的領先和落後會是比較跳躍的,所以為了讓圖示可以比較明顯看得出趨勢,也搭配了滾動六個月的累積相對報酬,就更符合直觀。此處若用表格列式,也會有另一番感受,第一個條件是單月份主動基金相對報酬落後5%以上,在2018/7-9月,發生兩次,但是同一個波段,所以當成是同一次歷史經驗,2018年7月份的滾動六個月累積相對報酬雖然向下縮窄至3.6%,但仍在正值,所以等於長線上都還累積了一定的相對表現,或許仍可視為市場主流股只是出現較劇烈的回檔,此時市場多數參與者都還有一定信心程度是修正完之後(評價都還那麼便宜),一定就會反彈,況且大盤都看不出異象,仍在創新高,但是到了2018/9,再次出現大盤幾乎平盤,但主動基金落後到歷史紀錄的7.7%,六個月累積超額報酬快速回落到負10%,可能機率上八成基金都是輸大盤的,八成基金認為的主流股/績優股/潛力股都是輸大盤的,然後再下個月大盤就崩了。

2022年1月的表格,前後也可以很顯著的看到冰火兩重天,才在2021/10-12月,平均的超額報酬是多麼的驚人,平均13.8%,代表八成的基金隨便射飛鏢都可以中到飆股(或者說大家都壓一樣的主流股,一起賺,一起開心),但就在2022年1月份,出現天翻地覆的變化,大盤單月份下跌3%看似正常波動,但主動基金又出現單月份平均落後6.8%,同時間六個月滾動報酬也將之前的優越抹滅殆盡變成負3%,可以想見當時經理人一定是很天人交戰是該繼續抱著評價很便宜的主流股,還是該在看不出任何警訊之下先行獲利離場。而其實也還有兩個月時間可以逃,記得當時俄烏戰爭開打時,市場也還在論戰,歷史上地緣政治的戰爭因素對金融市場影響都不大,而FED在2022/3也僅意思升息一碼,看起來也還很鴿派,雖然市場上上下下的,但在企業營收獲利都看不出什麼變化徵兆下,市場直到四月份才開始出現顯著跌幅,然後就一去不復返了。

所以合併訊號就是,主動基金相對報酬單月份落後5%以上,而且滾動六個月累積相對報酬跌至負值以下,就是大盤警訊。

主動基金相對報酬和大盤走勢的邏輯關係

前述兩次歷史經驗都是因為主流股N倍上漲驚人表現,而後出現高點瞬間轉折,才會讓主動基金的超額報酬從單月份劇烈落後,但主流股至多就是那幾支股票,怎麼後續會影響大盤走勢?這邊提出幾個邏輯推導供參考。

- 帶頭大哥領跌的骨牌效應:主流股就是萬中選一最看好的個股,所有投信經理人都有志一同的投資到前幾大持股,肯定是最強,最有機會表現超越大盤的個股,而在十倍上漲的過程,籌碼不斷的堆疊,也不只是機構法人,專業經理人,市場大戶肯定也都有配置。而就在一瞬間全市場最看好的特定產業個股幾十%轉頭下跌,會有人賣(畢竟還是賺),也會有後知者想說終於可以上車了,市場開始多空論戰,但此時核心主流股外的第二圈第三圈個股,若沒有賺到幾倍的,是不是也可能會有鬆動,那檔漲N倍的個股都跌幾十%了,我這檔抱了一年有一倍的,都還沒跌,是不是也可以先走了。總而言之就是,領頭羊出現震盪,肯定會影響風險追逐情緒的信心。

- 產業景氣也是總體經濟的一環:十倍股一定是出現在產業供需在短期間出現失衡,需求長期的減少,造成供給的下降,然後在短時間需求突然爆量暢旺或是新產品新技術的大量導入,航運/被動元件/ABF,都是類似的故事,而當下一至兩年的供需失衡,必然的結果是新建供給會大量出現,然後就又影響更長遠的供需狀況,而這些特定產業的供需循環不也都是與總體需求息息相關,也可以解釋為見微知著,一葉知秋。單一產業如此,很多產業若也類似,加總起來就是總體經濟了~~

- 同時間總體發展的搭配判斷:台股大盤在2018Q4隨著美股進入較大程度的跌幅,也許是巧合,但背景也是中美貿易戰已經打了一整年,加上FED依然持續升息,引發第四季市場對於景氣的極度擔憂,這些不確定性因素當時是持續存在於市場的,只是股市總會在一個時間間突然trigger大幅反應。2022年1月份,當然可以說是另一個巧合,俄烏戰爭/FED史無前例快速升息雖是總經因素,但也有2月3月的時間作出判斷,FED後續是很有可能被迫加速升息的,此刻就與企業實際營收獲利無關,純粹就是投資信心和本益比的修正。所以特定產業先轉弱也是代表很多市場參與者也關注到這些總體面的不確定性,才會在營收獲利都仍在上升軌道,本益比都還很低的狀態下,開始出脫主流股,這些聰明的市場參與者一定也有更多面向的綜合考量,必然也有值得參考之處。

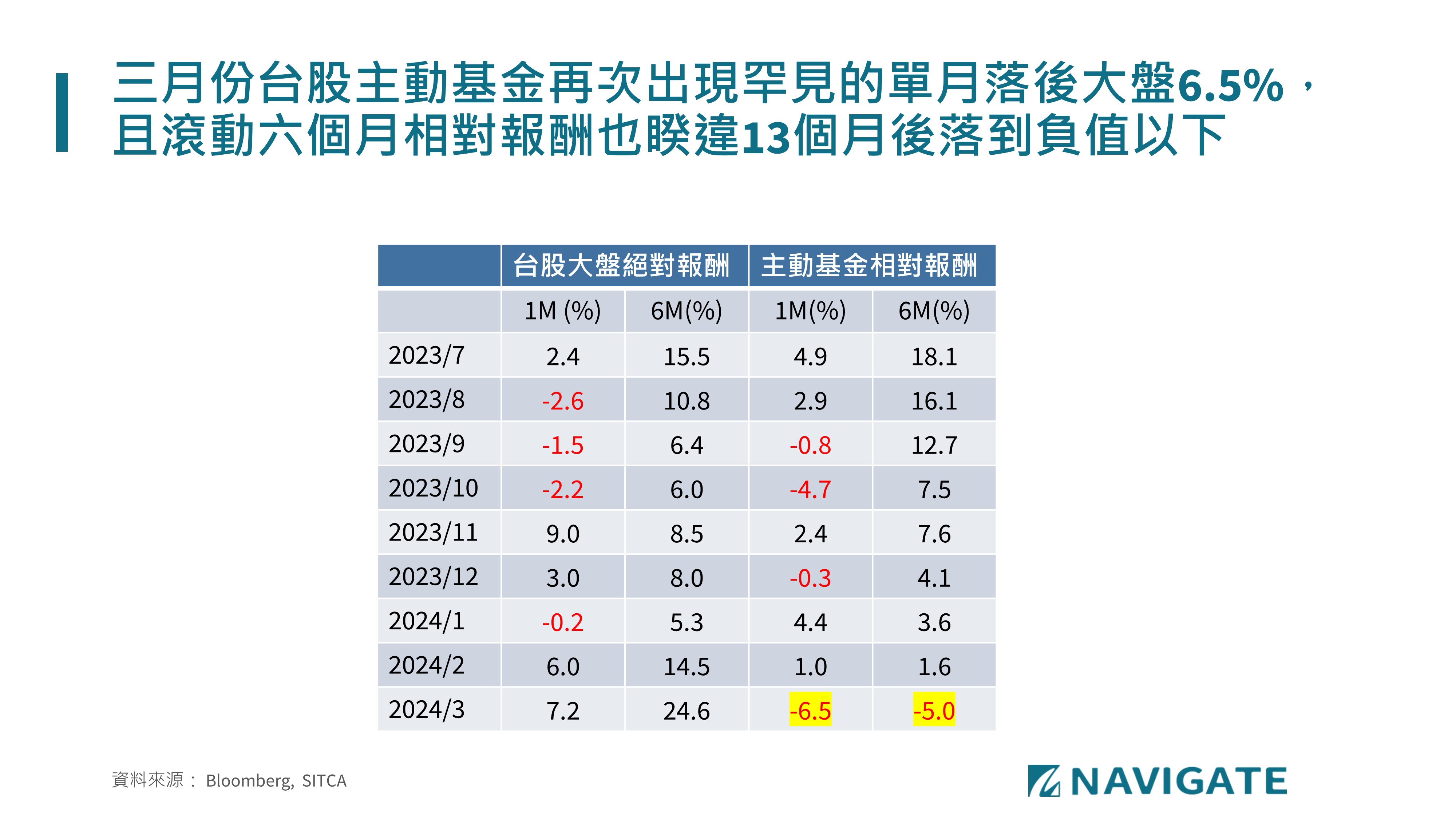

歷史是否重演?2024年3月

來到正題了,這次再次出現歷史第三次單月落後5%以上的幅度,但其實跟前兩次不同是,是三月份大盤指數實在太強,除了美股表現良好引領之下,還有高股息ETF熱烈募集帶來的充沛資金推動,但反而在這樣時刻,投信的主動型基金平均表現竟然幾乎是平盤,也讓前述的警訊條件再度出現。從上表可以看到台股主動基金的相對報酬已經連續九個月下滑,現今來到負值,台股經理人要擊敗強勁的大盤竟已變成困難任務。我們一樣依據前述三個邏輯在來推演看看這次是否不一樣。

- 帶頭大哥是誰?是否已經出現反轉:其實這波在AI熱潮之下,算是半導體產業的總體需求大躍進,所以AI題材各供應鏈都有眾多N倍股,其實很難講誰是帶頭大哥,但若我們就用主動型基金相對佈局比較重的矽智財族群,世芯、力旺、M31、智原、創意,這些都是長線成長的優質個股,若僅用前一波2022年中低點起算(在更早之前的成長周期就先不算了),大約18個月的時間,分別上漲四倍到十倍都有,只是就在近期都有三成到四成的跌幅,也大幅影響主動型基金績效。當然另外也還有華成這樣的三十倍股依然表現驚人,只是重電族群整體而言,因為市值關係,所以投信能佈局的總金額比例也就沒辦法這麼高。

- 產業循環如何:AI趨勢依然暢旺,產業循環無庸置疑還在向上趨勢,但是這些帶頭大哥的本益比是相當高的,修正30-50%都還是很高,這就跟之前兩次經驗完全不同,想跌隨時都可以跌,之前是怎麼跌怎麼覺得不可置信。而AI需求的商機程度已經都被比擬成iphone moment和工業革命,因此諾大的半導體產業要說未來兩三年後就會因為供給過剩而反轉,也較難想像,但也因為相對的需求是如此具體可期,因此本益比才會如此步步墊高。

- 總體經濟有何風險:目前經濟相當強韌,反而也引發另一個風險是,通膨下降速度不如預期,FED降息時程可能會越來越晚,但也可以說經濟就很強勁,企業獲利展望良好,晚點降息其實也沒有所謂,經濟仍是可以在高利率環境下持續表現。但另一個風險也就是,股市本益比很高加上無風險利率很高,造成股市投資的風險貼水越來越低,也都是潛在隱憂。

總結:歷史不見得會重演,但要開始提高警覺

把表格換成圖示,可以明顯看到主動基金相對報酬和台股指數是完全反向走勢,指數持續走高,跟過去兩次大盤指數起碼僅是在高檔盤整也相當不同。在金融市場,遇到跟歷史很類似的狀況時,我們總是會想說這次不一樣,畢竟大盤若真的回落都是痛苦。的確從很多角度來說,這次也很多不一樣之處,包含升息循環已結束(應該是吧!?),總體經濟強勁/無衰退風險(應該是吧!?),從AI需求到半導體上中下游,主流股若不論市值大小,可以說是多點開花,一群不行就換另一群就好,而且多年多頭行情累積下來,市場資金充沛,拉回就是買進的觀念已根深蒂固。

不知道歷史會不會重演?兩三個月內就知道這次警訊是否會被印證。就是把統計出有趣的數據分享給大家參考,該謹慎些了。舞池的燈還是非常明亮,酒酣耳熱之際,真的很難捨得離場~~想再多喝一杯嗎?

【小老闆的二三事】臉書粉專會分享一些市場的觀察,追蹤連結

🔗https://www.facebook.com/nelsonisee

同名Podcast【小老闆的二三事】最新節目每周一定期上線,分享時事故事財經事,歡迎追蹤收聽

🎧Apple Podcast,Google Podcast。以本專文為主題的最新單集連結在此,用聽的也可以喔😄